به گزارش خبرگزاری ایمنا، بر اساس تازهترین گزارش مرکز پژوهشهای مجلس شورای اسلامی با عنوان «بررسی لایحه بودجه سال ۱۴۰۳ کل کشور در حوزه صنعت و معدن»، بخش صنعت و معدن با سهم حدود ۱۶ درصد از تولید ناخالص داخلی به قیمت پایه و ۳۳ درصد از اشتغال کشور جایگاه ویژهای را در اقتصاد ملی به خود اختصاص داده است بنابراین تمرکز دولت بر رفع موانع تولید و تأمین اعتبارات کافی برای اجرای برنامههای بخش صنعت و معدن در افزایش سهم مشارکت بخش صنعت و معدن در رشد اقتصادی کشور مؤثر خواهد بود.

رشد ۵/۴ درصدی محصول ناخالص داخلی

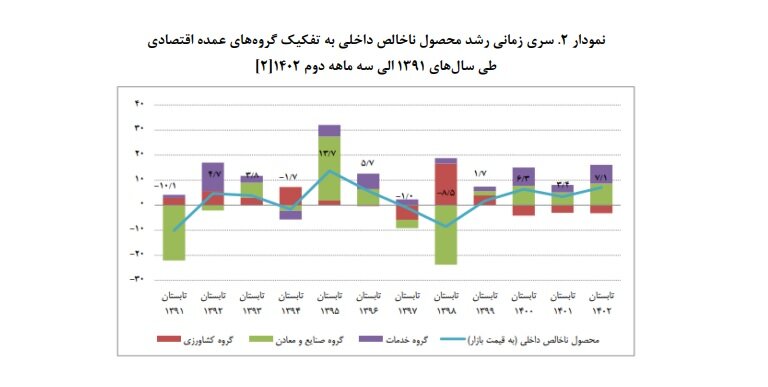

بر اساس نتایج حسابهای ملی فصلی مرکز آمار ایران، محصول ناخالص داخلی به قیمت ثابت سال ۱۳۹۰ در سال ۱۴۰۱ به رقم ۸,۱۱۹ هزار میلیارد ریال با نفت و ۶,۹۹۱ هزار میلیارد ریال بدون احتساب نفت رسیده است، در حالی که این رقم در سال ۱۴۰۰ با نفت ۷,۷۴۶ هزار میلیارد ریال و بدون نفت ۶,۶۹۲ هزار میلیارد ریال بوده که نشان از رشد ۸/۴ درصدی محصول ناخالص داخلی با نفت و ۵/۴ درصدی محصول ناخالص داخلی بدون نفت در سال ۱۴۰۱ دارد.

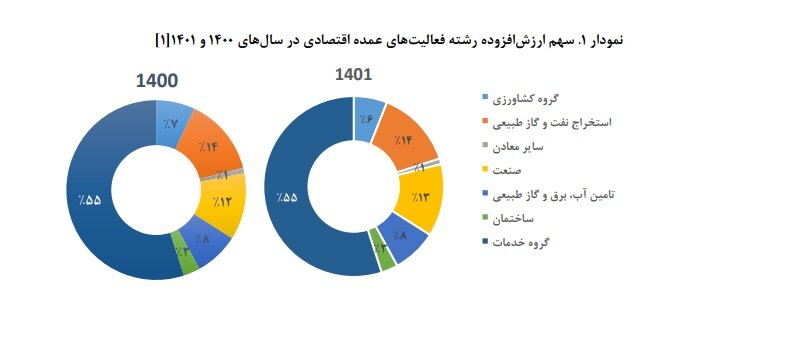

بر این اساس در سال ۱۴۰۱ رشته فعالیتهای گروه کشاورزی ۴/۴ - درصد، گروه صنایع و معادن ۴/۶ درصد (شامل رشته فعالیتهای استخراج نفت خام و گاز طبیعی ۷ درصد، سایر معادن ۷/۰ درصد، صنعت ۷/۷، انرژی ۸/۷ و ساختمان ۳/۲ – درصد) و فعالیتهای گروه خدمات ۴ /۴ درصد نسبت به سال ۱۴۰۰ رشد داشته است.

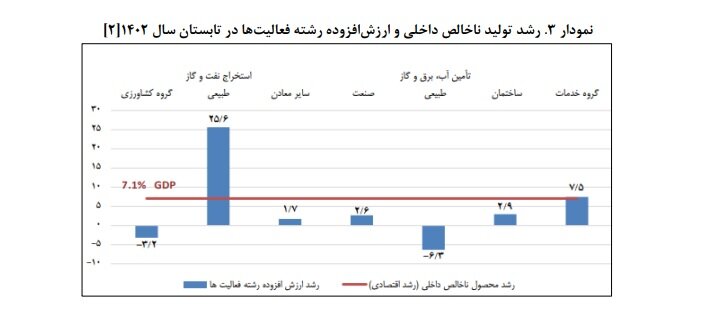

آمار رشد محصول ناخالص داخلی نیز با نفت ۱/۷ درصد و بدون نفت ۲/۴ درصد در تابستان سال ۱۴۰۲ گزارش شده است. نرخ رشد رشته فعالیتهای عمده اقتصادی در تابستان سال ۱۴۰۲ نسبت به مدت مشابه سال قبل شامل گروه کشاورزی ۲/۳ - درصد، گروه صنایع و معادن ۷/۸ درصد شامل: استخراج نفت خام و گاز طبیعی) ۶/۲۵، سایر معادن ۷/۱، صنعت ۶/۵، انرژی ۳/۶ - و ساختمان ۹/۲ درصد و فعالیتهای گروه خدمات ۵/۷ درصد بوده است.

ناپایداری رشد صنعت

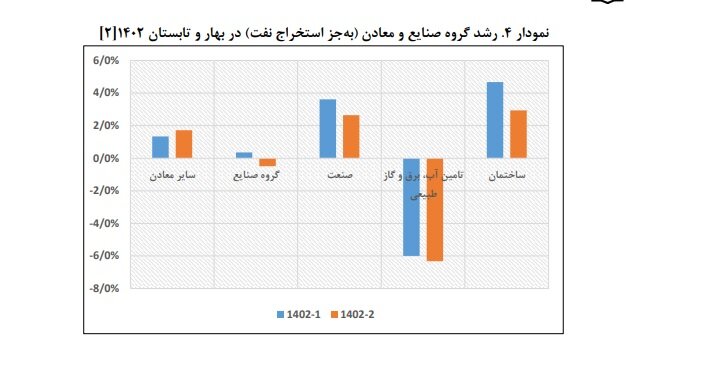

تحلیل آماری موجود نشاندهنده ناپایداری رشد بخش صنعت کشور است به طوری که رشد بخش صنعت ساخت در بهار ۱۴۰۲ حدود ۶/۳ درصد و در تابستان همین سال به ۶/۲ درصد نسبت به مدت مشابه سال قبل رسیده است. این روند در خصوص سهم بخش صنعت در مشارکت در رشد اقتصادی نیز از ۸/۰ به ۳/ ۰ درصد رخ داده است.

رشد بخش معدن روند با ثباتتری طی کرده و در دو فصل ابتدایی سال مورد بحث به ترتیب ۳/۱ و ۷/۱ درصد بوده است با این حال این میزان در برابر دیگر بخشهای اقتصاد ملی ناکافی بوده و به نوعی عقب ماندگیهای بخش را جبران نکرده زیرا سهم بخش از تولید ناخالص داخلی از ۴/۱ درصد در تابستان سال ۱۴۰۱ به ۳/ ۱ درصد در تابستان سال ۱۴۰۲ رسیده همچنین مشارکت آن در رشد اقتصاد ملی در هر دو فصل مورد بحث بسیار ناچیز بوده است.

نوسان سرمایه در بخش صنعت و معدن

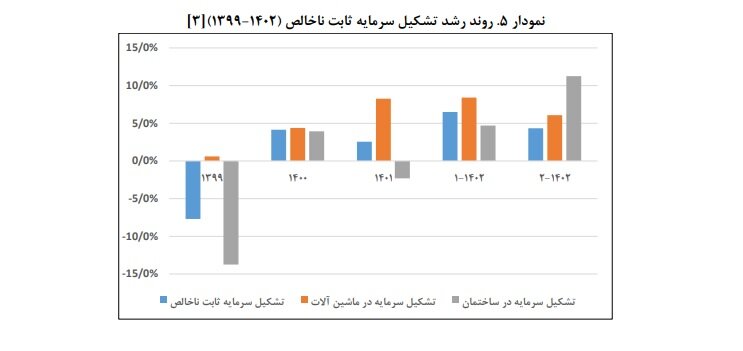

سرمایه یکی از اصلیترین عوامل اثرگذار بر میزان تولید بخشهای اقتصادی بوده و نحوه مدیریت سرمایهها از اهمیت زیادی برخوردار است. با توجه به اینکه کاهش درآمدهای نفتی، منجر به کاهش سرمایه گذاری و تشکیل سرمایه ثابت در کشور میشود، مدیریت سرمایهها ی موجود جامعه در چنین دورههایی از اهمیت زیادی برخوردار است.

در سه سال اخیر، تشکیل سرمایه ثابت ناخالص روندی نوسانی داشته است، در حالی که سال ۱۳۹۹ تشکیل سرمایه ثابت ناخالص بیش از ۱۰ درصد کاهش را تجربه کرد، در سه سال اخیر، تشکیل سرمایه روندی رو به رشد داشته است.

اقتصاد ایران در یک دهه اخیر با کاهش شدید فعالیتهای سرمایهگذاری روبهرو شده تا جایی که سهم ۳۰ درصدی تشکیل سرمایه از تولید ناخالص داخلی در سالهای گذشته به حدود ۱۸ درصد رسیده است و باید توجه داشت که دستیابی به رشد مستمر و پایدار نیازمند نرخهای بالای پسانداز و سرمایهگذاری (حدود ۳۰ درصد) است.

مشکل دیگر استهلاک است، گرچه میزان سرمایهگذاری در سالهای اخیر افزایش یافته است اما آمارهای دیگر نشان میدهند که این میزان سرمایهگذاری کفاف میزان استهلاک سرمایه موجود را نمیکند و منسوخ شدن فناوری و نیاز به نوسازی ماشینآلات و تجهیزات که در قالب نرخ بالای استهلاک خود را نشان میدهد، کاهش میزان تشکیل سرمایه خالص کشور در سالهای منتهی به ۱۴۰۱ را به دنبال داشت.

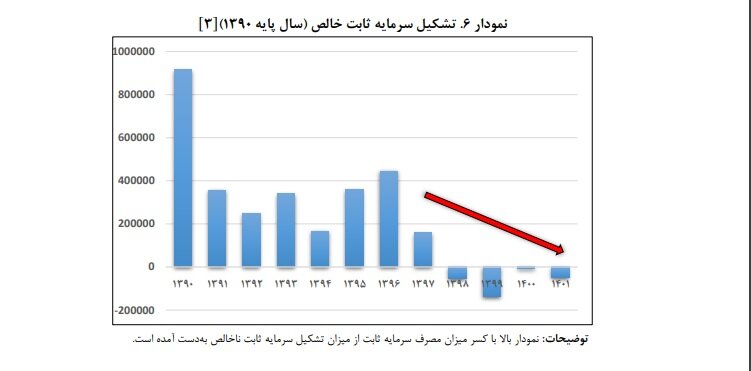

وضعیت تشکیل سرمایه خالص در سالهای ۱۳۹۷ تا ۱۳۹۹ به شدت نزولی بوده همچنین در حالی که این روند در سال ۱۴۰۰ متوقف شده بود، روند تشکیل سرمایه در سال ۱۴۰۱ همچنان نزولی بوده است.

پیشتازی استهلاک از سرمایهگذاری

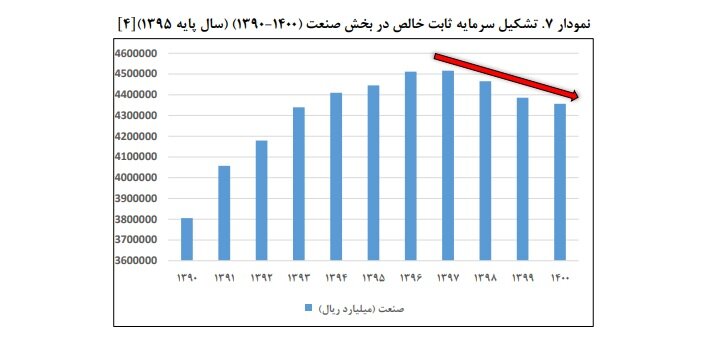

بر اساس دادههای بانک مرکزی یک تفاوت مهم روند سرمایهگذاری در سالهای اخیر، روند نزولی تشکیل سرمایه ثابت خالص در بخش صنعت است زیرا سرمایهگذاری موجود کفاف پوشش نرخ استهلاک را ندارد درنتیجه سرمایه موجود در اقتصاد ایران کاهش یافته و ظرفیتهای رشد بلندمدت تحلیل میرود بنابراین توجه به سهم سرمایهگذاری از تولید ناخالص داخلی و نیز سرمایهگذاری ثابت خالص در بخش صنعت بیانگر چالشهای جدی سرمایهگذاری در کشور و بهویژه بخشهای تولیدی است.

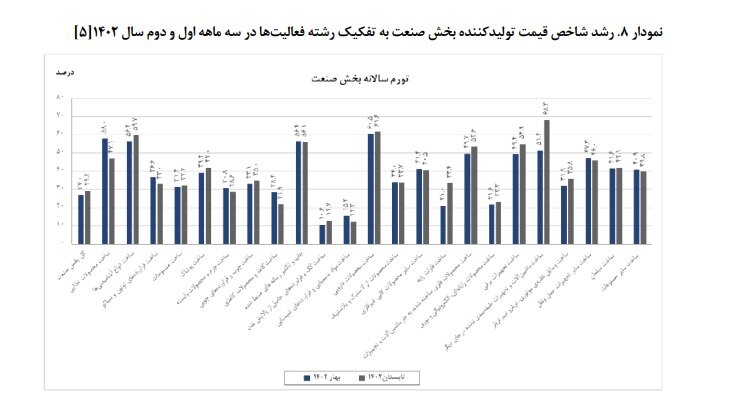

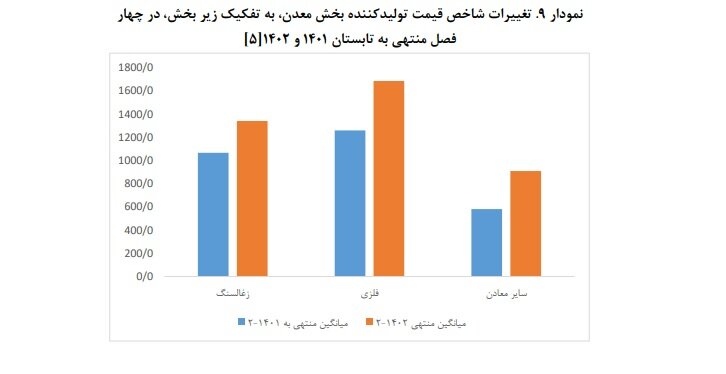

در فصل تابستان سال ۱۴۰۲ شاخص قیمت کل تولیدکننده نسبت به فصل قبل (تورم فصلی) ۳/۹۹ درصد، نسبت به فصل مشابه سال قبل (تورم نقطه به نقطه) ۳/۴۵ درصد و در چهار فصل منتهی به فصل جاری نسبت به دوره مشابه سال قبل (تورم سالانه) ۲/۴۳ درصد افزایش داشت همچنین در فصل تابستان سال ۱۴۰۲ شاخص قیمت تولیدکننده بخش صنعت نسبت به فصل قبل (تورم فصلی) ۱/۷ درصد افزایش، نسبت به فصل مشابه سال قبل (تورم نقطه به نقطه) ۶/۳۷ درصد افزایش داشته است.

درصد تغییرات شاخص قیمت تولیدکننده بخش صنعت در چهار فصل منتهی به این فصل نسبت به دوره مشابه سال قبل ۲/۲۹ درصد است و در این فصل بیشترین تورم سالانه با ۳/۶۸ درصد مربوط به گروه «ساخت ماشین آلات و تجهیزات طبقهبندی نشده در جای دیگر» و کمترین تورم سالیانه با ۳/۱۲ درصد مربوط به گروه «ساخت مواد شیمیایی و فراوردههای شیمیایی» است.

شاخص قیمت تولیدکننده بخش معدن نیز در فصل دوم سال ۱۴۰۲ نسبت به فصل پیش از آن ۸ درصد و نسبت به فصل مشابه در سال ۱۴۰۱ حدود ۵۵ درصد افزایش یافته است.

سهم ۵۱ درصدی بخش خدمات در اشتغال

بررسی اشتغال در عمده فعالیت اقتصادی نشان میدهد بخش خدمات با ۶ /۵۱ درصد بیشترین سهم اشتغال را به خود اختصاص داده و بخشهای صنعت با ۶/۳۳ و کشاورزی با ۸/۱۴ درصد در جایگاه بعدی قرار دارند.

سهم شاغلان بخش کشاورزی و بخش صنعت در سال ۱۴۰۱ نسبت به سال قبل به ترتیب ۵/۱ درصد و ۲/۰ درصد کاهش و سهم شاغلان بخش خدمات ۸/۱ درصد افزایش داشته است.

توسعه صنعتی برای ایجاد اشتغال مستقیم و غیرمستقیم (خدمات مرتبط) ضروری است همچنین توسعه رشته فعالیتهای مختلف صنعتی از ظرفیتهای متفاوتی برای اشتغالزایی برخوردار هستند.

مطالعات نشان میدهد پنج رشته فعالیت تولید فرآوردههای غذایی، تولید وسایل نقلیه موتوری، تریلر و نیمتریلر، تولید منسوجات، تولید دیگر فرآوردههای معدنی غیرفلزی و تولید فرآوردههای لاستیکی و پلاستیکی اشتغالزایی بالاتری از دیگر رشته فعالیتها دارد اما اکنون سهم این رشته فعالیتها از ساختار صنعتی ایران بالا نیست که نشان میدهد برای ایفای نقش بخش صنعت در تولید صنعتی باید با اولویتبندی حمایتهای تولیدی و صنعتی دولت، رشته فعالیتهای اشتغالزا مورد توجه قرار گیرد زیرا اگر تکمیل زنجیره ارزش صنایع پاییندست صنایع شیمیایی، خودرو و قطعات خودرو و صنایع معدنی و غیرفلزی مورد حمایت قرار گیرد، اشتغالزایی صنعتی افزایش خواهد یافت.

سهم دو درصدی بهرهوری در رشد کشور

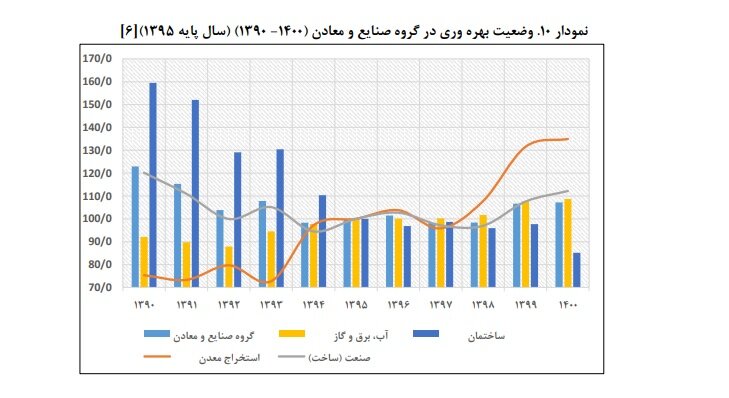

بهرهوری عامل اصلی رشد پایدار و مستمر است و با توجه به اهمیت ارتقای فناوری برای رقابتپذیری، بهرهوری شاخص مهمی در این زمینه به شمار میآید به همین دلیل در برنامه پنجم و ششم توسعه و در برنامه هفتم پیشرفت، حداقل ۲ درصد از رشد متوسط ۸ درصدی کشور از محل بهبود بهرهوری در نظر گرفته شده در حالی که اقتصاد ایران از ابتدای دهه ۱۳۹۰ در زمینه بهرهوری نوسان جدی را تجربه کرده است و فعالیتهای تولیدی (گروه صنایع و معادن) نیز از این روند جدا نیست. بهرهوری گروه صنایع و معادن از حدود ۱۲۲ واحد در سال ۱۳۹۰ به ۱۰۷ واحد در سال ۱۴۰۰ کاهش یافته همچنین با نگاه به زیربخشها مشخص میشود که گرچه استخراج معدن با رشد بهرهوری از ۷۵ واحد به ۱۲۵ رسیده، صنعت ساخت از ۱۲۰ واحد به ۱۱۲ واحد کاهش یافته بنابراین گروه صنایع و معادن با مشکلات متعدد در زمینه حفظ نرخ رشد و نیز بهبود بهرهوری و رقابتپذیری خود روبهرو است.

نبود چشمانداز بلندمدت برای سرمایهگذاری

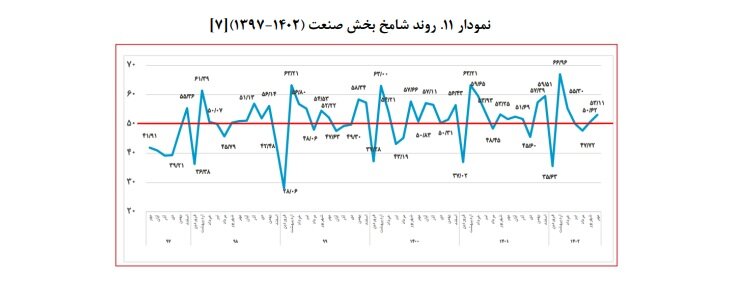

ازآنجا که ادراک فعالان اقتصادی عامل مهمی در تصمیمات تولید و سرمایهگذاری آنهاست، بررسی دو شاخص شامخ (شاخص مدیران خرید) بخش صنعت و پایش محیط کسب و کار بخش صنعت مورد توجه است. شاخص میزان خرید، تصویر سریع از شرایط اقتصاد کلان به ویژه وضعیت رونق و رکود در بخشهای صنعت و خدمات ارائه میدهد که روند شامخ بخش صنعت در چند سال اخیر نشان میدهد بخش صنعت با روندهای نوسانی گستردهای روبهرو بوده و هر سال یک روند رکودی را تجربه کرده است، یعنی دورههای رونق در این بخش، بادوام نبوده و چشمانداز بادوامی برای سرمایهگذاری بلندمدت ایجاد نمیکند.

بر اساس ارزیابی اتاق ایران، اگرچه اقتصاد ایران و بخش صنعت اکنون در رکود قرار ندارد، اما سه دسته مشکلات مربوط به نقدینگی و تسهیلات، مشکلات مربوط به تأمین ارز و پیمانسپاری ارزی و مشکلات مربوط به بیثباتی قوانین و تصمیمات ناگهانی و غیرکارشناسی، معضلاتی مانند کمبود مواد اولیه، کاهش صادرات و روشن نبودن افق فعالیت اقتصادی را موجب شده است.

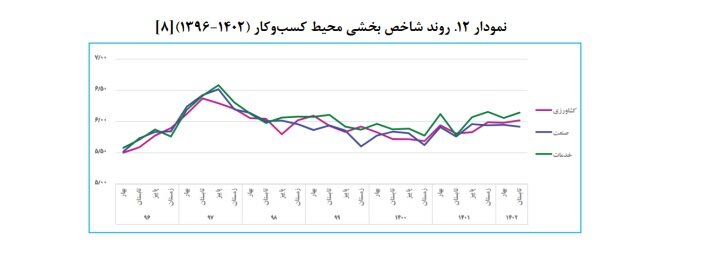

افت وضعیت محیط کسبوکار

شاخص دیگری ارزیابی وضعیت کسبوکار از دید فعالان بخش خصوصی، محیط کسبوکار است که براساس آخرین پایش ملی محیط کسبوکار در تابستان سال ۱۴۰۲، وضعیت محیط کسبوکار نسبت به فصل گذشته نسبتاً بدتر شده است و فعالان اقتصادی به ترتیب به سه عامل غیرقابل پیشبینی بودن و تغییرات قیمت مواد اولیه و محصولات، دشواری تأمین مالی از بانکها و بیثباتی سیاستها، قوانین و مقررات و رویههای اجرایی ناظر بر کسبوکار را به عنوان نامناسبترین مؤلفههای محیط کسبوکار کشور بیان کردند.

رکود و رونقهای پیاپی در تولید

ارزیابی وضعیت تولید در آستانه بودجه سال ۱۴۰۳ نشان میدهد که با وجود تجربه رشد ۷ درصدی در تابستان سال ۱۴۰۲، بخش تولید همچنان دچار کم رشدی) رشد صنعت ۶ /۲ درصد و رشد بخش معدن ۷ /۱ درصد) است که این موضوع به عواملی مانند بیثباتی قوانین و مقررات، سختی دسترسی به تسهیلات بانکی درنتیجه سیاست پولی انقباضی وزارت اقتصاد و بانک مرکزی برای کنترل تورم از طریق ایجاد محدودیت اعتباری و همچنین کمبود مواد اولیه به دلیل سختی دسترسی به منابع ارزی برمیگردد.

از سوی دیگر وجود عوامل بیثبات کننده در اقتصاد ایران در سالهای اخیر موجب میشود افق رونقهای اقتصادی در ایران طولانی نباشد و بخش تولید هرساله با دورههای رکود و رونق روبهرو شده و درمجموع از روند پایداری برخوردار نشود.

بهرهوری بخش تولید در یک دهه گذشته نیز در مجموع کاهش یافته که میتواند نتیجه به روز نبودن تکنولوژی و فرسودگی ماشین آلات مورد استفاده در برخی رشته فعالیتهای بخش، ضعف توسعه صنایع پاییندستی زنجیره صنایع پتروشیمی و معدنی و کوچک شدن بازار داخلی درنتیجه کاهش قدرت خرید و دست نیافتن به صرفههای مقیاس در سرمایهگذاریهای تولیدی باشد، این عوامل حاشیه سود فعالیتهای تولیدی را کاهش داده و فعالان اقتصادی را در انجام فعالیتهای تولیدی با مشکلات فراوان روبه رو میکند.

رشد صنعت و معدن با بهرهوری و سرمایهگذاری

در برنامه هفتم پیشرفت تحقق رشد اقتصادی بخش صنعت و معدن از محل افزایش بهرهوری و افزایش سرمایهگذاری از راههای ذیل هدفگذاری شده است:

-شکلگیری زنجیرههای ارزش صنایع بزرگ ازجمله صنعت پتروشیمی، خودرو، صنایع معدنی و صنعت پایه ماشینسازی و تعیین اهداف کمّی؛

- تشویق واحدهای صنعتی، معدنی و کشاورزی به طراحی و اجرای طرحهای تولید یا ارتقای بهرهوری برق؛

- تهیه سند «راهبرد ملی پیشرفت صنعتی و ارتقای زنجیرههای ارزش کشور» با تکیه بر مزیتها و اولویتهای کشور

- حمایت از صندوقهای حمایتی و توسعهای بخش صنعت، معدن؛

- تقویت منابع مالی سازمانهای توسعهای؛

- ثبات قوانین از طریق ممنوعیت تحمیل مالیات یا وضع عوارض جدید یا احکام جدیدی که محدودیتی در فعالیت طرحهای سرمایهگذاری که در طی سالهای برنامه، اجرای آنها آغاز میشود و یا به بهرهبرداری میرسند؛

- تدوین برنامه ملی توسعه خوشههای صنعتی متناسب با راهبرد ملی پیشرفت صنعتی و ارتقای زنجیرههای ارزش کشور و مشتمل بر اصول، فرایند، ساختار، اهداف، منابع، تقسیم کار نهادی و احصا و رفع موانع توسعه خوشههای صنعتی و کسبوکار؛

- برخورداری واحدهای دارای جواز نوسازی و بازسازی، از معافیت حقوق گمرکی بابت واردات ماشینآلات با فناوری روز دنیا برای جایگزینی با ماشین آلات فرسوده مشروط به عدم ساخت داخل یا کمبود ظرفیتهای تولید داخل؛

- اختصاص یک سوم از سهم بخش تعاون از منابع اجرای سیاستهای کلی اصل چهلوچهارم قانون اساسی در قالب بودجههای سنواتی برای افزایش سرمایه بانک توسعه تعاون و صندوق ضمانت سرمایهگذاری تعاون

- تجمیع و انتشار اطلاعات پایه زمین شناسی و مفاد گزارشهای اکتشاف محدودهها و پهنهها توسط وزارت صنعت، معدن و تجارت و الزام دیگر دستگاهها به همکاری با این نهاد؛

- برنامهریزی برای توسعه زیرساختهای حملونقل ریلی مورد نیاز معادن و صنایع کشور با همکاری سازمانهای توسعهای و بخش خصوصی؛

- تلاش برای حلوفصل چالشهای میان بخش معدن و سازمان مسئول در حفظ کیفیت محیط زیست (مانند سازمان حفاظت محیط زیست و منابع طبیعی و آبخیزداری کشور)؛

- تمرکز بر افزایش عمق اکتشاف تا متوسط عمق جهانی.

چالش رونق تولید و اشتغال در بودجههای سالانه

ناتوانی اقتصاد ایران در ایجاد اشتغال کافی برای متقاضیان ورود به بازار کار باعث شد در بودجه سال ۱۳۹۷، طرح اشتغال فراگیر در قالب تبصره ۱۸ این بودجه مطرح و منابعی برای آن در نظر گرفته شود با این حال، رونق تولید و اشتغال در بودجههای سالهای اخیر با چالشهای فراوان روبهرو بوده است.

در سالهای ۱۳۹۷ و ۱۳۹۸ اجرای این تبصره برعهده وزارت کار بود اما این وزارتخانه دو مشکل نظارت بر برنامههای دستگاهها برای رونق تولید و اشتغال و هدایت بانکها برای پرداخت تسهیلات در چارچوب موازین برنامه را داشت. در سال ۱۳۹۹ سازمان برنامه و بودجه متولی پیشبرد اشتغال شد اما همچنان مشکل دیگر اعطای تسهیلات باقی بود درنتیجه در دو سال اخیر، اعطای تسهیلات به وزارت اقتصاد سپرده شد.

در لایحه بودجه سال ۱۴۰۳ به جز تغییر محل احکام از تبصره ۱۸ به تبصره ۲، اختصاص منابع برای رونق تولید از محورهای این بند خارج شده و این بند اشتغالزایی را با تحریک مشاغل خرد و خانگی دنبال میکند.

در حالی که با وجود گذشت ۶ سال از گنجانده شدن این حکم در لوایح بودجه سنواتی، تحریک تولید و اشتغال با تخصیص منابع بودجه از سه کاستی جدی رنج میبرد که عبارتند از نوسان مجری و سپرده شدن اجرای حکم به وزارت تعاون، کارایی کم (تحقق کمتر از ۳۰ درصد اشتغال تعهد شده در بودجه سالهای گذشته) و نبود تمهید برای جلوگیری از تکرار موانع اجرای حکم در بودجههای سالانه گذشته در لایحه بودجه سال ۱۴۰۳.

لایحه بودجه سال ۱۴۰۳ فاقد برنامهای برای رونق تولید

پس از بارها تغییر متولی اجرا، محل تأمین منابع این تبصره و نیز الگو و برنامههای مدنظر برای اجرا، تبصره کنونی در لایحه بودجه سال ۱۴۰۳ فاقد هیچ برنامهای برای رونق تولید بوده و منابع این تبصره را تنها با اولویت اشتغال و تحقق آن از طریق اعطای تسهیلات به مشاغل خرد و خانگی دنبال میکند و با وجود مشکلات فراوان بخش تولید در ایجاد اشتغال، این تبصره نسبت به این مشکلات بیتفاوت است.

سازمانهای توسعهای در قالب یک شرکت دولتی میتوانند نقش واسطه میان نهادهای سیاستگذار دولتی و بخش خصوصی به عنوان مهمترین ابزارهای دولت برای صنعتی شدن ایفا کنند اما مشکلاتی مانند ابهام در وظایف حاکمیتی و اختلال در تأمین منابع مالی این شرکتها باعث تضعیف اثربخشی آنها در هدایت سرمایهها و مشارکت با بخش خصوصی در توسعه مناطق کمتر توسعه یافته، تکمیل طرحهای نیمهتمام، ایجاد زیرساختها و سرمایهگذاری در صنایع خطرپذیر شده است.

بررسی قوانین بودجه سالهای گذشته حاکی از آن است که مطالبات سازمانهای توسعهای ای درو، ایمیدرو و شرکت ملی صنایع پتروشیمی بابت سهم متعلق به آنها از واگذاری سهام موضوع قانون اجرای سیاستهای کلی اصل چهلوچهارم قانون اساسی با بدهی آنها به دولت بابت مالیات و سود سهام به صورت جمعی- خرجی از طریق گردش خزانه تهاتر میشد که این اقدام در لایحه بودجه سال ۱۴۰۳ نیامده بنابراین پیشنهاد تداوم این اقدام در لایحه بودجه سال ۱۴۰۳ و افزایش میزان تهاتر متناسب با مانده بدهی سود سهام و مالیات سازمانهای مذکور قابل طرح است.

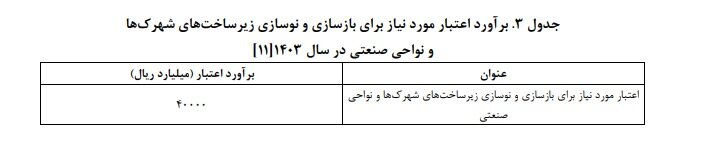

قدمت بالای ۲۰ سال تأسیسات شهرکهای صنعتی

اکنون ۵۸۱ شهرک و ۴۸۰ ناحیه صنعتی در کشور فعال است که از این تعداد حدود ۵۱۰ شهرک و ناحیه صنعتی از نظر زمان ایجاد تأسیسات زیر بنایی (شامل: تأسیسات آبرسانی و …) دارای قدمت بالای بیست سال هستند بنابراین از نظر تسهیل در امر خدمات رسانی به واحدهای تولیدی و صنعتی مستقر در شهرکها و نواحی صنعتی، فرایند نوسازی و بازسازی زیرساختها، امری ضروری و اجتنابناپذیر است.

تأمین زیرساختهای اصلی تا ورودی واحدهای مستقر در شهرکها و نواحی صنعتی مطابق قوانین بالادستی ازجمله ماده ۵۴ قانون احکام دائمی برنامههای توسعه کشور و ماده ۸۱ قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت نیز دارای اهمیت است اما تعیین نشدن برنامه ایجاد زیرساختهای اساسی شهرکها و نواحی صنعتی در برنامههای دستگاههای خدماترسان ازجمله برنامههای وزارت نیرو، راه و شهرسازی، ارتباطات و فناوری اطلاعات، توسط سازمان برنامه و بودجه کشور در قوانین بودجه سنواتی و ملزم نشدن این وزارتخانهها به اجرای زیرساخت در کنار محدود بودن اعتبارات تملک دارایی سرمایهای سازمان صنایع کوچک و شهرکهای صنعتی ایران، تعداد قابل توجهی از شهرکها و نواحی صنعتی در کشور به ویژه در مناطق محروم و کمتر توسعه یافته با چالشهای جدی روبهرو شدهاند.

یکی از زیرساختهای مهم که حدود ۴۰ درصد از کل اعتبارات مورد نیاز برای تأمین زیر ساختها را به خود اختصاص میدهد تأمین و انتقال برق شهرکها و نواحی صنعتی است که این موضوع با اولویت تأمین برق و نوسازی شبکه انتقال برق شهرکها و نواحی صنعتی مطابق سال گذشته، در تبصره ۷ لایحه بودجه سال ۱۴۰۳ مبنیبر تکلیف وزارت نیرو به هزینه پنجاه درصد از درآمدها ی حاصل از اصلاح بهای برق صنایع در شهرکها و نواحی صنعت ی موضوع ماده ۳ قانون مانع زدایی از توسعه صنعت برق مصوب سال ۱۴۰۱ برای تأمین برق و نوسازی شبکه انتقال برق شهرکها و نواحی صنعتی هزینه کند.

لزوم تخفیف مالیات واحدهای تولیدی

کاهش اتکای بودجه به درآمدهای نفتی و افزایش سهم منابع درآمدی پایدار از جمله مالیات با برنامهریزی دقیق میتواند کاهش تورم و ثبات اقتصادی را به همراه داشته باشد.

از کارکردهای مهم مالیات انگیزشی در تحریک تولید و اشتغال با اجرای سیاستهای مالیاتی مناسب و اثرگذار است اما وضعیت رشد بخش صنعت لرزان و شکننده بوده و همچنان جوابگوی نیازهای سرمایهگذاری برای بهبود ظرفیتهای تولیدی بلندمدت نیست بنابراین توجه به سیاستهای مالیاتی لایحه بودجه سال ۱۴۰۳ و تأثیرگذاری آن بر بخش صنعت دارای اهمیت است. در این لایحه تخفیف مالیات بر عملکرد در قوانین بودجه سالهای ۱۴۰۱ و ۱۴۰۲ که به دلیل شرایط نامناسب اقتصادی کشور ناشی از شیوع کرونا و نوسانات شدید ارزی وضع شده بود، حذف شده اما با توجه به شرایط شکننده بخش تولید پیشنهاد تداوم تخفیف مالیات بر عملکرد واحدهای تولیدی قابل بررسی است.

از دیگر احکام مالیاتی در لایحه بودجه سال ۱۴۰۳ تبصره ۶ ماده واحده مبنی بر استرداد نشدن مالیات و عوارض موضوع کالاهای ماده ۲۶ قانون مالیات بر ارزش افزوده و احتساب مالیات پرداختی به عنوان جزئی از قیمت تمام شده این کالاها است که با توجه به نرخهای بالای تعیین شده برای موارد خاص و اثر آن بر قیمت تمام شده محصول، با هدف حمایت از تولیدکننده و مصرف کننده در تبصره ۳ بند الف ماده ۲۶ مالیات و عوارض پرداختی مؤدیان بابت کالاهای موضوع این بند، در صورتی که به عنوان مواد اولیه اصلی توسط واحدهای تولیدی به کار برده شوند، اعتبار مالیاتی آن واحدها قابل پذیرش خواهد بود.

موضوع دیگری که باید آثار اجرای آن بر بخش تولید تحلیل شود، افزایش یک درصد نرخ مالیات بر ارزش افزوده است که با وجود اقدامات مثبت صورت گرفته، هنوز سامانههای تخصصی ایجاد شده نواقصی دارد که مشکلاتی مانند فرار مالیات بر ارزش افزوده و یا آثار آبشاری ناشی از اعمال معافیتها سبب شده آثار وضع مالیات بر ارزش افزوده فقط به مصرف کننده اصابت نکند و هزینههایی بر تولیدکننده نیز بار شود که امید است با برنامهریزی دقیق، اختصاص درآمدهای پایدار مالیاتی به ایجاد زیرساختها و افزایش سرمایهگذاری در بخش تولید، به رشد پایدار این بخش کمک شود.

رشد سالیانه ۵/۱۸ درصدی درآمد دولت از معادن

از مهمترین ردیفهای درآمدی دولت در بودجه سالیانه کشور، میزان درآمد حاصل از حقوق دولتی و بهره مالکانه معادن است که بر اساس ماده ۱۴ قانون معادن و الحاقات بعدی آن، حقوق دولتی به درصدی از بهای ماده معدنی موضوع پروانه گفته میشود که به نرخ روز در محل معدن به صورت استخراج شده، کانهآرایی شده یا فرآوری شده محاسبه میشود.

تا سال ۱۳۹۸ میزان دریافت حقوق دولتی از میزان مصوب آن در قوانین بودجه کمتر بود اما در این سال و با فشار وزارت صنعت، معدن و تجارت به پرداختکنندگان اصلی حقوق دولتی (مانند سازمان توسعه و نوسازی معادن و صنایع معدنی ایران) ایمیدرو (و شرکت ملی مس) برای تسویه بدهیهای گذشته خود و واقعی کردن درصدهای ابلاغی توسط شورایعالی معادن، در سالهای ۱۳۹۹ و ۱۴۰۰ این ردیف درآمدی بیش از میزان مصوب آن تحقق یافت و افزایش فشارهای ناشی از عدم تطابق میان مصارف و هزینههای دولت موجب ایجاد انتظار افزایش قابل توجه پرداخت حقوق دولتی در میان مسئولین شد و در سال ۱۴۰۱ بخش معدن شاهد افزایش ۴ برابری میزان مصوب و در سالهای ۱۴۰۲ و در لایحه بودجه سال ۱۴۰۳ نیز با رشد متوسط سالانه ۵/۱۸ درصد شد، در سال آینده نیز با توجه به پیشبینی ثبات قیمتها ی جهانی فلزات و میزان تولید محصولات معدنی در کشور، در صورت ثبات نرخ ارز امکان افزایش قابل توجه آن وجود ندارد.

وجود نگاه درآمدی صرف به بخش معدن بدون توجه به الزامات توسعه آن، با توجه به خطرپذیری بالای فعالیتهای اکتشافی، از دیگر چالشهای مهم حاکم بر لایحه بودجه سال ۱۴۰۳ است.

افزایش درآمدهای دولت ناشی از بهرهبرداری از معادن باید از طریق توسعه اکتشافات عمقی و کاهش فرارهای احتمالی از پرداخت حقوق دولتی با استقرار فناوریهای نوین نظارتی پیگیری شود؛ در غیر این صورت پایدار بودن این درآمدها در سالهای آینده به شدت زیر سوال خواهد رفت.

وظایف فراموش شده سازمان انرژی اتمی

در سالهای اخیر با توجه به نیاز کشور به مواد پرتوزا برای تولید برق و دیگر کاربردهای صلحآمیز انرژی هستهای، شرکت تولید مواد اولیه و سوخت هستهای ایران در قوانین بودجه سنواتی موظف شده درآمدهای حاصل از فروش مواد معدنی و محصولات جانبی همراه با مواد پرتوزا پس از جداسازی را پس از کسر هزینهها به حساب خاصی از خزانه واریز کند تا مطابق بودجه سالانه شرکت برای خرید کیک زرد با منشأ داخلی یا خارجی و یا تملک سهام معادن پرتوزا و شرکتهای مرتبط با چرخه سوخت و توسعه صنعت هستهای هزینه کند.

در قانون بودجه سال ۱۴۰۲ این سازمان موظف به پرداخت حقوق دولتی برای محصولات جانبی معادن و هزینه کرد ۱۰ درصد از درآمدهای خود به عنوان مسئولیتهای اجتماعی شده است.

سازمان انرژی اتمی در سال ۱۴۰۱ از محل فروش محصولات جانبی معادن مواد پرتوزا ۶۱۵، ۱۱ میلیارد ریال درآمد کسب کرده است. با توجه به هزینه ۶۶۵، ۳ میلیارد ریالی این سازمان ۹۴۹، ۷ میلیارد ریال از بابت این حکم درآمد داشته که این میزان در طرحهای تملک داراییهای سرمایهای صرف شده و پرداختی برای خرید کیک زرد با منشأ داخلی یا خارجی و یا تملک سهام معادن پرتوزا و شرکتهای مرتبط با چرخه سوخت صورت نگرفته است.

در بند ث تبصره ۷ لایحه بودجه سال ۱۴۰۳ موضوع انجام مسئولیت اجتماعی مطرح نشده اما سازمان موظف به ارائه اطلاعات معادن خود به وزارت صنعت، معدن و تجارت به صورت ماهانه شده است که مثبت ارزیابی میشود البته با وجود پیشرفتهایی که در تدوین این حکم در سالهای گذشته صورت گرفته، لزوم اصلاح آن از طریق محدود کردن مصادیق معادن، با توجه به دیگر وظایف سازمان انرژی اتمی، وفق آئیننامه اجرایی موضوع تبصره ۲ ماده ۳ قانون معادن در راستای اعلام وجود یا عدم وجود مواد پرتوزا و محصول اصلی یا جانبی بودن آن در محدوده معدنی، موجب بروز ناهماهنگیهایی شود، هنوز ضروری به نظر میرسد و پیشنهاد میشود اختصاص این درآمد به میزان عناصر پرتوزای استخراج شده از آن منوط شود.

با توجه به انفال بودن معادن بر اساس قانون اساسی و ضرورت بهرهبردن مردم مناطق اطراف از سود حاصل از معدنکاری، پیشنهاد میشود موضوع انجام مسئولیتهای اجتماعی نیز اضافه شود.

موارد مغفول لایحه بودجه در بخش معدن

یکی از این موارد تأمین اعتبار برای طبقهبندی مساحت کشور با توجه به آسیبپذیری آن در مقابل فعالیتهای معدنی است. از مشکلات حلقه اکتشاف در زنجیره معدنکاری، وجود تضاد در اهداف و وظایف نهادهای مختلف و بخش معدن بوده که در میان آنها به طور ویژه میتوان به سازمان منابع طبیعی و آبخیزداری کشور اشاره کرد.

سازمان با رد بیش از ۶۵ درصد از کل ارجاعات صورت گرفته، بیشترین تعداد رد استعلامات را داشته است به همین دلیل در بند ب ماده ۴۸ قانون برنامه پنجساله هفتم پیشرفت جمهوری اسلامی ایران این سازمان موظف شد که دلیل ارائه پاسخ منفی به استعلامهای دریافت پروانه اکتشاف را مستند اعلام کند که به نظر میرسد طبقهبندی سطح کشور با توجه به حساسیت بومشناختی آن در مقابل فعالیتهای معدنی میتواند به عنوان راه حل مطرح شود و این موضوع در ماده ۲۴ قانون معادن مصوب ۱۳۷۷ و اصلاحات و الحاقات بعدی آن مطرح شد در حالی است که سازمان منابع طبیعی و آبخیزداری کشور به دلیل عدم تعیین منابع مورد نیاز، در راستای حکم قانونی مذکور عملکردی نداشته است بنابراین پیشنهاد میشود بخشی از منابع مشخص شده در ماده ۲۵ قانون معادن برای این سازمان با اولویت هزینهکرد در این فعالیتها اختصاص یابد.

۴۰ درصد عوارض آلایندگی منجر به جبران خسارت اطراف معادن نشد

بنا بر بند الف ماده ۴۳ قانون برنامه ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران، در مواردی که به دلیل بهرهبرداری از معادن و صنایع معدنی خسارتهایی به اهالی ساکن در منطقه و بخش کشاورزی آن برسد، علاوه بر عوارض آلایندگی با تصویب شورای معادن استان تا یک درصد از فروش این واحدها برای جبران خسارت و در صورت وارد شدن آسیبهای عمومی به فعالیتهای بهداشتی، درمانی و عمرانی مورد نیاز منطقه اختصاص مییابد.

این عوارض در صورتی تعلق میگیرد که یک یا چند شاکی خصوصی وجود داشته باشد و بر اساس بررسیهای صورت گرفته این ماده قانونی به عنوان حکمی عمومی میان تمام معادن و هزینهای اضافه بر حقوق دولتی در میان مسئولین استانی تلقی شده است.

تحمیل این هزینه میتواند اقتصادی بودن فعالیتهای معدنی را در معادن، به خصوص معادن کوچک و متوسط، زیر سوال ببرد بنابراین لازم است درباره اصل بر مورد محور بودن آن و عدم تحمیل هزینه بر فعالیتهای معدنی علاوه بر حقوق دولتی مورد توجه قرار گیرد همچنین با توجه به اطلاعات گزارش تفریغ بودجه در سال ۱۴۰۱ نزدیک به ۴۰ درصد وصولی این درآمدها منجر به جبران خسارت در مناطق اطراف معادن نشده است. با توجه به اینکه چالشهای اجتماعی ازجمله مهمترین موانع توسعه بخش معدن در کشور به شمار میرود، پیشنهاد میشود امکان اجرا پروژه در محل ایجاد خسارت به اشخاص و جوامع محلی از سوی بهرهبردار معادن و صاحبان صنایع معدنی با تأیید شورای معادن استان فراهم شود.

ضرورت توسعه فعالیتهای اکتشاف

مهمترین راه پایدارسازی درآمدهای دولت ناشی از فعالیتهای معدنی، توسعه فعالیتهای اکتشاف است. بروز چالش تأمین سنگ آهن برای صنایع فولادی کشور در سالهای گذشته ناشی از بیتوجهی به این مهم رخ داده است از سوی دیگر پس از گذشت چند دهه از آغاز فعالیتهای مدرن معدنکاری در کشور، به نظر میرسد یافتن ذخایر در رده جهانی، نیاز به انجام اکتشافات نظاممند در اعماق زیاد دارد. بر همین اساس در بند ب ماده ۴۸ قانون برنامه پنجساله هفتم پیشرفت جمهوری اسلامی ایران، وزارت صنعت، معدن و تجارت موظف شده با اجرای راهبردها و راهکارهای لازم متوسط عمق اکتشاف در کشور را به متوسط جهانی برساند ازجمله ابزار مهم در این زمینه تولید و انتشار دادههای ژئوفیزیک هوابرد است؛ که ناوگان هوایی مناسب با آن با کیفیت و تعداد لازم در کشور موجود نیست.

عقبماندگی سرمایهگذاری در فعالیتهای اکتشافی

پس از چند سال وقفه، موضوع حق انتفاع معادن سنگ آهن که پروانه بهرهبرداری آن در اختیار ایمیدرو است و از طریق مزایده واگذار نشدهاند، در قانون بودجه سال ۱۴۰۲ مطرح شد و بر اساس تبصره ۷ شرکتهای پیمانکار معادن موضوع حکم (معادن ۱ و ۳ گلگهر و جلالآباد در استان کرمان و چادرملو در استان یزد) موظفند با رعایت مفاد قرارداد فیمابین، بابت حق انتفاع دارنده پروانه بهرهبرداری، پنج درصد میانگین قیمت فروش داخلی و صادراتی شمش فولاد خوزستان را به ازای هر تن کلوخه تولیدی از معدن مربوطه را به ایمیدرو پرداخت کنند.

ازآنجاکه در سرمایهگذاری در فعالیتهای اکتشافی کشور دچار عقب ماندگی است، از سوی دیگر نیز شرکتهای پیمانکار این معادن از شرکت بزرگ و قوی بخش معدن و صنایع معدنی کشور و دارای سرمایهگذاریهای فراوانی در بالادست و پایین دست زنجیره فولاد هستند، میتوان از این ابزار برای پیشبرد اهداف اکتشافی کشور استفاده کرد.

پیشنهاد میشود، ضمن ابقای حکم قانون بودجه سال ۱۴۰۲، این شرکتها بتوانند از پرداخت تا ۵/۲ درصد میانگین قیمت فروش داخلی و صادراتی شمش فولاد خوزستان را منوط به سرمایهگذاری و انجام فعالیتهای اکتشافی با تأیید ایمیدرو و سازمان زمینشناسی و اکتشافات معدنی کشور، معاف باشند.

نظر شما