به گزارش خبرنگار ایمنا و بر اساس یادداشت ایمان کرمی، کارشناس ارشد اقتصادی که در اختیار این رسانه قرار گرفته است: تصمیم داریم نگاهی اجمالی به مفهوم نرخ بهره بانکی و نرخ بهره بین بانکی داشته باشیم تا ببینیم آیا واقعاً سیاستهای بانک مرکزی در ریزش بورس تأثیر داشته است یا خیر؟

ایام انتخابات است و نزدیک به ۵۰ میلیون نفر در بازار سرمایه دارایی دارند که برخی از آنها به صورت مستقیم سرمایه گذاری کردهاند و برخی دیگر به واسطه سهام عدالت درگیر هستند؛ کسی که بتواند رأی این مردم زیان دیده را به خود اختصاص دهد شانس بیشتری برای پیروزی در انتخابات دارد.

در نظامهای بانکی، بانکهای مرکزی برای مداخله غیرمستقیم در بازار پول عموماً از سه ابزار نسبت سپرده قانونی، نرخ تنزیل و عملیات بازار روی اسناد خزانه یا اوراق قرضه دولتی استفاده میکنند. به طور کلی در ادبیات اقتصادی، دخالت بانک مرکزی در بازار اسناد خزانه یا اوراق دولتی به منظور تنظیم حجم نقدینگی را عملیات بازار باز مینامند.

بانک مرکزی در عملیات خرید بازار باز، سطح ذخایر غیر استقراضی را بالا میبرد و در این حالت، برای اینکه بازار بین بانکی جذابیت داشته باشد، نرخ بهره بین بانکی کاهش مییابد. در زمان اجرای عملیات بازار باز، بانک مرکزی اوراق را میفروشد و پول را از بازار جمع میکند، در نتیجه نرخ بهره بینبانکی نیز افزایش مییابد. مطابق نظر کارشناسان، عملیات بازار باز میتواند جنبه پویا داشته باشد، به این معنی که بانک مرکزی با توجه به تحلیلهای کلان اقتصادی، تصمیم بگیرد سیاست پولی انقباضی یا انبساطی را پیاده کند. در هنگام سیاست پولی انقباضی، با فروش حجم معینی از اوراق دولتی در بازار اولیه، در یک زمان کوتاه در حد یک ساعت، عملیات فروش بازار باز را فعال میکند و با این کار پایه پولی را منقبض میکند.

هرگاه هم نیاز ببیند که پایه پولی باید منبسط شود، عملیات خرید بازار باز را کلید میزند. همچنین عملیات بازار باز میتواند نقش تدافعی هم داشته باشد. مثلاً اگر سپردههای دولتی نزد بانک مرکزی کاهش یابد، بانک مرکزی برای ثبات پایه پولی، با استفاده از فروش بازار باز، میزان انبساط پایه پولی از محل برداشت سپردههای دولتی را خنثی میکند. با اثر اضافه برداشت بانکها نیز بانک مرکزی میتواند با استفاده از عملیات بازار باز، نقش تدافعی را برای حفظ ثبات پایه پولی ایفا کند.

در مواقعی که نرخ سود بالاتر از «نرخ سیاستگذاری» قرار گیرد، بانک مرکزی اقدام به خرید اوراق و افزایش عرضه پول میکند و برعکس، هنگامی که نرخ سود پایینتر از «نرخ سیاستگذاری» بیاید، اقدام به فروش اوراق و کاهش عرضه پول میکند. نرخ سیاستگذاری نرخی است که سیاستگذار پولی با استفاده از آن، اهداف کلان اقتصادی در قالب رکود یا تورم را دنبال میکند. با این نرخ، بانک مرکزی به تأمین نقدینگی بانکها در بازار بین بانکی و به نوعی به تأمین مالی کلیه فعالیتهای اقتصاد نظم میدهد. اما بانک مرکزی برای کنترل حجم نقدینگی، نیاز به دو ابزار دیگر هم دارد؛ در واقع نرخ سیاستگذاری باید بین یک دالان قرار گیرد که دارای کف و سقف مشخصی است.

دو ابزار دیگر بانک مرکزی در عملیات بازار باز، نرخ کف و نرخ سقف است. با این سه ابزار، انتظار فعالان اقتصادی و نرخ بهره در اقتصاد کنترل میشود.

رئیسکل بانک مرکزی با اعلام اینکه «دالان نرخ سود بین بانکی» در این بانک تعریف شده است، نوشت: «در این دالان، نرخ «کف دالان» نرخ پسانداز منابع بانکها نزد بانکمرکزی، نرخ «سقف دالان»، نرخ تنزیل مجدد نهایی است. «نرخ سیاستگذاری» همان نرخ میانه دالان است. هدف بانک مرکزی به ثبات رساندن نرخ مبادلات بین بانکها حدود نرخ سیاستگذاری است.»

به بیان دیگر، کف دالان، نرخ سودی است که بانکها نزد بانک مرکزی سپردهگذاری میکنند. برخی روایتها حاکی از این است که نرخ سود سپردهگذاری در بانک مرکزی در حد ۰.۵ درصد است. البته روایتهای دیگر این نرخ را زیر ۵ درصد تخمین میزنند. در هر حال کف دالان مورد بحث، دورقمی نیست. اما سقف کانال در چه سطحی قرار دارد؟ هزینه اولیه استقراض از بانک مرکزی نرخ بهرهای است که بانک مرکزی بر اینگونه وامها بار میکند و از آن با عنوان نرخ تنزیل یاد میشود.

اما نرخ تنزیل مجدد نهایی، نرخی است که بانک مرکزی در شرایط اورژانسی اوراق را از بانکها خریداری میکند که کمی بیشتر از نرخ اسمی اوراق دولتی خواهد بود. فرضا اگر بانکی اوراق دولتی را خریداری کرده باشد و نیاز فوری به نقدینگی داشته باشد که از طرق دیگری قابل تأمین نباشد، در این حالت بانک مرکزی اوراق را با نرخ تنزیل جدیدی از بانک میخرد تا نیاز اورژانسی به نقدینگی برطرف شود.

اگر در حال حاضر نرخ اسناد خزانه در حدود ۲۰ درصد باشد، احتمالاً نرخ تنزیل مجدد نهایی در حد ۲۳ یا ۲۴ درصد خواهد بود. پس سقف کریدور نرخ سود بین بانکی، احتمالاً از ۳۰ درصد کمتر خواهد بود و به میزان جریمه اضافه برداشت بانکها که هم اکنون در حدود ۳۴ درصد است، نخواهد رسید. با این چارچوب، بانکمرکزی قادر خواهد بود تأمین مالی را در اقتصاد در بین خطوط قرمز سیاستی خود نگه دارد.

به گفته همتی، بانک مرکزی تنها زمانی در بازار دخالت میکند که نرخ بین بانکی از نرخ سیاستگذاری «فاصله معناداری» پیدا کند. این دخالت میتواند با خرید، فروش، خرید مجدد، یا معکوس خرید مجدد انجام گیرد. بانکمرکزی، با لحاظ تورم هدف، نسبت به تعیین دالان نرخ سود و بالطبع، عملیات بازار باز اقدام میکند.

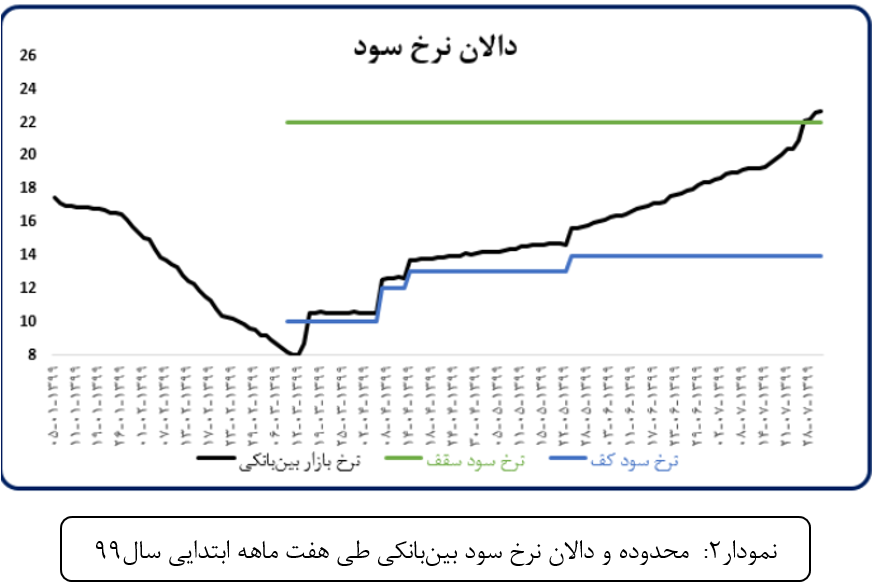

نگاهی به روند تغییرات این نرخ داشته باشیم، تا بفهمیم چه اتفاقی افتاده و آیا این تغییر نرخ در روند معاملات بورس تأثیری داشته است یا خیر؟ نرخ بهره دالان بانکی برای عملیات بازار باز بانک مرکزی از خرداد ماه سال ۱۳۹۹ از محدوده ۸ درصد شروع به افزایش میکند؛ این تاریخ مصادف است با زمان شروع ریزش بازار بورس.

افزایش نرخ بهره بین بانکی منجر به این میشود که تأمین مالی بانکها از سایر بانکها با نرخ بالاتری انجام شود و لذا نرخ سود بانکی هم افزایش پیدا کند؛ افزایش نرخ بهره بانکی منجر به کاهش پی بر ای تعادلی بازار سرمایه میشود و زمینه ریزش بازار را فراهم میکند.

این نرخ از محدوده ۸ درصد به بالای ۲۰ درصد افزایش پیدا میکند لذا یکی از دلایل ریزش بازار بورس را میتوان سیاستهای بانک مرکزی در این زمان دانست.

نظر شما