به گزارش ایمنا، یکی از چالشهای نظامهای اقتصادی، بودجهریزی است، آنچنان که تاریخ حکایت از آن دارد طی دوران مختلف، دولتهای حاکم تا حدود زیادی تکیه بر کارشناسان بین المللی را مبنای تحولات ساختاری در بودجه قرار دادهاند.

شهرداریها نیز به عنوان موثرترین نهاد شهری که وظایف و خدمات گستردهای را برعهده دارند، به منظور رفع نیازهای نامحدود و البته منابع محدود و در دسترس، ناچار به مدیریت منابع مالی هستند، این موضوع وجود بودجه را غیرقابل پرهیز کرده است.

نخستین پیام هر سند بودجه این است که سازمانی درصدد است تا منابع محدود خود را بین نیازهای نامحدود به شکلی مناسب توزیع کند، از دیدگاه صاحبنظران نیز بودجه، برنامهای مصوب در قالب اعداد و ارقام است که وسیله اجرای طرحها و فعالیتهای سازمان را در زمان تعیین شده فراهم میسازد.

کارشناسان بودجه معتقد هستند که یک بودجه کارا و نتیجهبخش، بودجهای است که اطلاعات مورد نیاز آن از سطوح مختلف سازمان، از بالا به پایین و از پایین به بالا به صورت تعاملی مورد بررسی و ارزیابی قرار گیرد و به این ترتیب فعالیتهای مربوط به برنامههای راهبردی با فعالیتهای عملیاتی و منابع مورد نیاز تلفیق شود.

به منظور برقراری تعادل بودجه، لازم است سقف درآمد و سایر منابع تأمین اعتبار شهرداریها برای یک سال مالی مشخص، سپس بر اساس درآمدها پیشبینی و هزینهها برآورد و تعیین شود و برای این منظور درآمدها مقدم بر هزینهها و بر این اساس بودجه شهرداری تهیه و تنظیم میشود.

ریشه اصلی واژه بودجه

تهیه و تنظیم بودجه با پیدایش دولتها همراه بوده است و در ایران سابقه طولانی برای شکل اولیه آن وجود دارد. ایرانیان در کشورداری و ترتیب دفاتر دیوانی، گرفتن باج، خراج، عوارض گمرکی و اجرای اصول مالی تبحر داشتهاند. بسیاری از ملتها ترتیب کارهای دیوانی را از ایرانیان فرا گرفتهاند. ریشه اصلی واژه بودجه را در زبان فرانسه قدیم دانستهاند، در این زبان، بوژث به کیسه های چرمی اطلاق میشد که بازرگانان پولهای خود را در آن می گذاشتند.

آغاز به کارگیری واژه بودجه در زبان انگلیسی نیز به قرن پانزدهم میلادی برمیگردد، در انگلستان، کیف چرمی که محتوای صورت مخارج مورد نیاز پادشاه بود و به وسیله خزانهدار برای تصویب به پارلمان ارایه میشد، بودجه نامیده میشد و به تدریج مفهوم بودجه از کیف به محتویات آن (اسناد و صورت هزینهها) تغییر یافت. مفهوم بودجه در بین مردم معمولاً دخل و خرج یا درآمدها و هزینهها است. هم اینک بودجه مهمترین ابزار برای اداره هر سازمان و ابزار مدیریت آن محسوب میشود، اصولاًً تعاریف مختلفی از بودجه شده که در تمام تعاریف عامل درآمد و هزینه، عامل مدت زمان، عامل هدف و برنامه کار باید مد نظر قرار گیرد. از طرفی بودجه را میتوان یک طرح مالی دانست که نیازمندیهای پولی سازمان را برای مدت محدود و یا مشخصی برآورد میسازد.

معمولاً در برابر نیازمندیهای هزینه، اقلام درآمد پیشبینی میشود و بودجه طرحی است برای تأمین هزینههای بنگاه، سازمان انتفاعی یا غیرانتفاعی که برای مدتی معین تهیه شده یا برنامه مالی برای عملیات آتی است. از سوی دیگر میتوان گفت بودجه سندی است که معاملات دخل و خرج را برای مدت مشخصی پیشبینی و تصویب میکند، مدت مذبور را سنه مالی گویند که معمولاً عبارت از یک سال شمسی است. به موجب قانون شهرداریها، مصوب تیرماه ۱۳۲۴ هر شهرداری دارای بودجه ای است که پس از تصویب شورای شهر قابل اجرا است.

در قسمت دوم از فصل اول آئین نامه مالی شهرداریها مصوب تیرماه ۱۳۴۶ بودجه چنین تعریف شده است: «بودجه سالانه شهرداری عبارت است از یک برنامه جامع مالی که در آن تمامی خدمات، فعالیتها و اقداماتی که باید در طی سال مالی انجام شود، همراه با برآورد مبلغ و میزان مخارج درآمدهای لازم برای تأمین هزینه انجام آنها پیشبینی میشود و پس از تصویب شورای شهر قابل اجرا است».

مراحل تنظیم بودجه

مراحل تهیه، تنظیم، پیشنهاد و تصویب بودجه یکی از مهمترین، اساسیترین و فنیترین فعالیتها و وظایف سازمانهای خدماترسان (به خصوص شهرداریها) به شمار میرود. البته این نکته قابل توجه است که هر قدر بودجه به صورت علمی، فنی و دقیق تهیه و مصوب شود، اما دقیقاً اجرایی نشود، نتیجهای عاید نخواهد شد. بودجه شهرداری باید از درون واحدهای تابعه شهرداری نشأت بگیرد و مراحل مختلف تصمیمگیری، هماهنگ، تعدیل یا تغییر داده شود، زیرا از یک طرف تابع محدودیتهای مالی و از طرف دیگر تابع سیاستها و خط مشیهای مدیران ستادی و واحدهای اجرایی خواهد بود.

در تهیه و تنظیم بودجه باید سیستمی برقرار شود تا مدیران اجرایی نیازهای واقعی خود را بیان کنند و مجموعه نیازها اعم از مالی و غیر مالی توسط مسئول بودجه دستگاه جمعآوری و پس از تصمیمگیریهای نهایی و تعدیلات لازم پیشنهاد شود؛ به نحوی که آینه تمام نمایی از وضعیت دستگاه یا سازمان باشد.

در کلانشهرها مسئولیت تنظیم بودجه به عهده معاونت برنامهریزی و توسعه سرمایه انسانی و واحد بودجه و اعتبارات گذاشته شده است که باید بین نیازهای نامحدود واحدهای مختلف اجرایی، نیازهای شهر و شهروندان، اهداف و شاخصهای برنامه و همچنین محدودیت درآمد تعادل برقرار کرده و پس از اولویتبندی و زمانبندی پروژهها، بودجه را برای یک سال مالی پیشبینی کند.

پروژهها و ردیفهای بودجه و تامین اعتبار در سقف بودجه اولویتبندی شده، یکی از موارد بسیار مهم و اثرگذار در تنظیم و اجرای بودجه و به ویژه اصلاح بودجه بوده که در سالهای قبل کمتر به طور سیستمی به آن توجه شده بود، اما خوشبختانه در بودجه سال ۹۷ شهرداری اصفهان، به همت معاونت برنامهریزی و توسعه سرمایه انسانی این کار به جد دنبال شد و پروژهها باید پس از اولویتبندی و طبق برنامه زمانبندی کنترل پروژه اجرایی شود.

اصول تدوین بودجه

بودجه معمولاً دارای اصولی است که یکی از آنها « اصل سالیانه بودن بودجه» است. بودجه یک پیش بینی و برآورد و تخمین برای آینده است، پس دارای بعد زمانی است یعنی باید ابتدا و انتهای این برآورد مشخص باشد.

به عبارتی دیگر تمام خط مشیها، سیاستها، برنامه ها، عملیات، درآمدها و هزینهها و به طور کلی تمام محتویات بودجه در طول یک سال شمسی که آن را سنه مالی گویند برآورد و تعیین میشود.

علت انتخاب یک سال شمسی، بیشتر به خاطر امکانات تخمین دقیقتر و پیش بینی روشنتر اوضاع و احوال سازمان است. اعتبارات مصوب منحصراً در طول سال قابل مصرف است و قابل نقل به سال بعد نیست مگر آنکه تعهد شده و پرداخت نشده باشد.

دومین اصل «وحدت بودجه» است، برای آنکه کارهای مکرر و پراکنده موجب اتلاف وقت نشود، در این اصل توصیه می شود فقط یکبار بودجه واحدی در یک مجموعه به تصویب برسد به طوری که حاوی تمام عملیات سازمان باشد. البته در برخی موارد بودجه اصلاحی یا متمم بودجه نیز تصویب شده که علت تهیه و پیشنهاد آن معلول هزینههای اتفاقی پیشبینی نشده است و معمولاً هنگام تهیه بودجه نمیتوان در ارقام بودجه ای منظور کرد. متمم بودجه یکی از موارد استثنا بر اصل وحدت بودجه است.

«اصل جامعیت بودجه» سومین اصل بودجه است، در این اصل توصیه میشود تمام درآمدها و هزینههای سازمان به هر شکل و صورتی که است اعم از بودجه جاری و عمرانی در سند بودجه جمع آوری و به قانونگذار تقدیم شود. ارقام منظور در بودجه باید به طور ناخالص بدون آنکه درآمدها از هزینهها تهاتر شود، در سند بودجه درج شود، به عنوان مثال تمام درآمدهای شهرداری مناطق در مجموع به خزانه شهرداری مرکزی واریز و هزینههای خود را دوباره و طبق سند بودجه سالیانه درخواست کنند، یعنی درآمدها و هزینهها به تفکیک در بودجه درج شود.

اصل چهارم «شاملیت یا تفصیل» است، در این اصل توصیه میشود که بودجه به صورت مشروح به ریز و جزء و به تفصیل تهیه و تنظیم و به شورای شهر برای تصویب پیشنهاد شود.

پنجمین اصل «تخصیص و اصل عدم تخصیص» است که طبق اصل تخصیص، تمام ارقام مندرج در قانون بودجه میباید به همان وضع و ترتیبی که در قانون بودجه و جداول منظم به آن تعیین شده و به تصویب رسیده و اجازه دریافت و پرداخت آن داده شده است، وصول و یا به مصرف برسد.

اصل تخصیص هیچ گونه تغییر یا انعطاف و جابه جایی را نمی پذیرد و خود را موظف و متعهد میدارد بودجه به همان صورتی که به تصویب رسیده به مرحله اجرا درآید. اصل عدم تخصیص الهام بخش از اصل جامعیت بودجه است در جایی که اصرار بر ناخالص منظور کردن ارقام بودجه توصیه شده است، تأکید بر آن دارد که درآمدهای خاص در بودجه نباید به مخارجی خاص اختصاص داده شود

.

.

اصل ششم «انعطافپذیری» است، چون بودجه یک برآورد و پیش بینی است لذا در بعضی موارد نمیتوان موفق به اجرای دقیق و کامل شود، بر همین اساس است که اصل انعطافپذیری را در تبصره های بودجه پیشنهاد میکنند.

این اصل یعنی اصلاح بودجه و عبارت است از تغییر و جابه جایی در مواد هزینه و برنامههای دستگاه بدون آنکه در جمع اعتبارات مصوب تغییری به عمل آید.

هفتمین اصل «تخمینی بودن درآمدها» است، با توجه به اینکه درآمدها اعم از عمومی و یا اختصاصی به موجب قانون وصول میشود، لذا چنانچه درآمدها بیشتر از پیشبینی مندرج در سند بودجه وصول شود، مانعی نخواهد بود و چنانچه کمتر از رقم مندرج در سند بودجه به تحقق برسد، نیز بلامانع است.

هشتمین و آخرین اصل «تعادل» به معنای تعادل بین درآمدها و هزینههای سازمان یا شهرداری در یک دوره یا سنه مالی است.

بودجه اثربخش

یک بودجه کارا و نتیجهبخش، بودجهای است که اطلاعات مورد نیاز آن از سطوح مختلف سازمان از بالا به پایین و از پایین به بالا به صورت تعاملی مورد بررسی و ارزیابی قرار گیرد و به این ترتیب فعالیتهای مربوط به برنامههای راهبردی با فعالیتهای عملیاتی و منابع مورد نیاز تلفیق شود.

یک برنامه و بودجه مناسب دارای مشخصاتی همچون داشتن نگرش فرآیندی به تنظیم بودجه به صورت سالیانه و دورهای، مبتنی بودن بر یک برنامه راهبردی تعاملی با مدیران و مسئولان واحدهای ستادی و اجرایی سطوح مختلف سازمان، هماهنگی، در برگرفتن و مشارکت تمام واحدهای ستادی و اجرایی یک سازمان در ارایه اطلاعات و تهیه بودجه، مبتنی بر یک روش اجرایی واقعبینانه و منطقی و به دور از هر گونه آرمانگرایی، انجام مطالعات و امکانسنجی و طرح توجیهی اجرای پروژهها قبل از تخصیص بودجه و تعیین محدوده اجرای پروژه قبل از تخصیص منابع است.

بودجه از تدوین تا اجرا

بودجه هر سازمانی از چهار مرحله جداگانه تشکیل میشود که مجموع آنها را دوره بودجه یا مراحل بودجه یا سیکل بودجه مینامند. این مراحل شامل تهیه و تنظیم و پیشنهاد بودجه، تصویب بودجه، اجرای بودجه و نظارت بر بودجه است.

مرحله اول یعنی تهیه، تنظیم و پیشنهاد بودجه مهمترین، اساسی ترین و فنی ترین مرحله از مراحل بودجه است. به موجب قانون، بودجه شهرداریها باید بر اساس برنامهها، وظایف و فعالیتهای مختلف و هزینه هر یک از آنها تنظیم شود.

ابتدا پیشنویس بودجه در قالب وظایف کلی و طبق دستورالعمل که از طرف وزارت کشور صادر خواهد شد، تدوین سپس بر اساس برآورد، مبلغ و میزان مخارج و درآمدهای لازم برای تأمین هزینههای آن پیشبینی میشود، آنگاه پیشنویس بودجه پس از بررسی و اعمال نظر کارشناسان و تأیید سطوح عالی شهرداری به صورت بودجه پیشنهادی تسلیم مرجع تصویب کننده (شورای شهر) خواهد شد.

شهرداری مکلف است تا روز آخر دیماه بودجه سالیانه خود را به شورای شهر پیشنهاد کند. بودجه پیشنهادی شهرداری زمانی قابل اجرا است که از تصویب شورای شهر بگذرد و در این رابطه شورا باید قبل از اسفند ماه آن را رسیدگی و تصویب کند، بنابراین موعد تصویب نهایی بودجه سالیانه به وسیله شورای شهر و ابلاغ آن به شهرداری طبق ماده ۶۷ قانون حداکثر تا اول اسفند ماه سال قبل است و در صورتی که شورا در رأس موعد مذکور به وظیفه قانونی خود در این مورد عمل نکند، شهردار موظف است مراتب را با استاندار یا فرماندار و یا وزارت کشور اطلاع دهد.

بودجه پیشنهادی پس از تصویب جهت اجرا به شهرداری ابلاغ خواهد شد و شهرداری مکلف است نسخهای از بودجه را حداکثر تا ۱۵ روز بعد از تصویب به وسیله فرمانداری به وزارت کشور ارسال کند.

همان طوری که بودجه پس از تهیه، تنظیم و تصویب جهت اجرا به شهرداری ابلاغ میشود، در این مرحله است که بودجه به عنوان یک برنامه از قوه به فعل درآمده و طی آن عایدات برابر قانون وصول و مخارج در حین اجرای فعالیت و برنامهها و با رعایت کامل مقررات تعهد و پرداخت میشود.

در پایان سال مالی و در پایان عمل بودجه، امور مالی نسبت به بستن حسابها اقدام و صورتحسابهای مالی را تهیه و مراتب را جهت تصویب تفریغ بودجه تا پایان اردیبهشت ماه سال جاری به شورای شهر گزارش خواهد کرد.

شورای هر شهر نیز باید تا پایان خرداد ماه آن را رسیدگی کند، در ضمن شهرداری مکلف است نسخهای از تفریغ بودجه را حداکثر تا ۱۵ روز بعد از تصویب به وسیله فرمانداری به وزارت کشور ارسال کند.

اصلاح بودجه، عبارت از تغییراتی است که بر حسب ضرورت در طول سال به صورت کاهش اعتبار یا حذف بعضی از فعالیت های جدید بدون اینکه جمع کل درآمدها و هزینههای بودجه افزایش پیدا کند، در بودجه سالانه داده شده و به تصویب شورای شهر برسد.

در بودجه شهرداری نباید اقلامی از درآمد ناشی از عوارض که هنوز به تصویب شورا و تأیید وزارت کشور نرسیده است پیشبینی شود و درآمدها باید به نحوی پیشبینی شود که قابل وصول باشد.

شهرداری یکی از معدود سازمانهایی (عمومی) است که بودجه آن توسط شورای شهر (هر شهر) به تصویب میرسد و در واقع تابع نظام بودجه دولت که معمولاً توسط مجلس تصویب میشود، نیست.

مرحله دوم تصویب بودجه است که تصویب بودجه شهرداری از وظایف شورای شهر به شمار میرود. با تصویب بودجه، شورا بر بودجه شهرداری نیز نظارت میکند، البته تصویب بودجه فقط تصویب ارقام و اعداد نیست، بلکه این ارقام مبین سیاستها، برنامهها و خطمشیهای شهرداری است و در واقع بودجه آینه تمامنمای هدفها، وظایف و عملیات شهرداری است.

سومین مرحله اجرای بودجه است؛ اجرای بودجه شهرداری معمولاً در اختیار شهرداری است و تمام مراحل تهیه، تنظیم و تصویب در نهایت به خاطر اجرای آن صورت میگیرد.

بعد از آنکه قانون بودجه به شورای شهر ابلاغ شد، باید اقداماتی انجام شود تا امکانات وصول درآمدها و پرداخت هزینهها صورت پذیرد. بودجه شهرداری پس از تصویب به سازمانهای تابعه جهت اجرا ابلاغ میشود و در جهت اجرای بودجه، سازمانهای تابعه براساس شرح فعالیتها و طرحها و در حدود اعتبارات مصوب عمل میکنند.

تخصیص اعتبارات جاری معمولاً هر سه ماه یک بار و اعتبارات عمرانی برحسب درخواست دستگاه اجرایی و پیشرفت فیزیکی پروژهها و شرایط اقلیمی صورت میگیرد.

مرحله چهارم یعنی نظارت بر بودجه معمولاً توسط مسئولان واحدهای مختلف، شهردار، بازرسان و در نهایت نظارت عالیه و کلان شورای شهر صورت میگیرد، همچنین در شهرداری اصفهان، جلسات شورای عالی نظارت بر بودجه به صورت ماهیانه در معاونت برنامهریزی و توسعه سرمایه انسانی جهت نظارت بر حسن اجرای بودجه طبق بودجه مصوب برگزار میشود.

بودجه مورد عمل در شهرداری ها بودجه ای است برنامه ای و وظایف شهرداری ها نیز بر اساس نوع هزینه اجرای هر یک از آنها طبقهبندی شده است. به عبارتی، هر نوع هزینه شهرداری در قالب نوعی سرمایه گذاری شهری تلقی شده و از پیش برای آن برنامه خاصی تعریف شده است. با این توصیف اعتبارت شهرداریها خود نوعی منابع مالی برای انجام امور سرمایه گذاری تلقی میشود.

هزینهها معمولاً بر اساس اصول متداول بودجهبندی و طبق دستورالعملی که به وسیله وزارت کشور تصویب و ابلاغ خواهد شد برآورد و جهت تصویب به شورای اسلامی شهر پیشنهاد میشود.

تعادل درآمدها و هزینهها

ممکن است درآمد شهرداری متأثر از شرایط گوناگون اقتصادی، اجتماعی و مالی گاهی کمتر از هزینههای آن برآورد شود، در این صورت شهرداری مواجه با کسر بودجه میشود.

این کسر بودجه به میزان متعارف و معقول، قابل قبول بوده اما بیش از حد متعارف آن نامعقول و غیرقابل قبول است، از این رو به منظور برقراری تعادل بودجه لازم است سقف درآمد و سایر منابع تأمین اعتبار شهرداریها برای یک سال مالی مشخص، سپس بر اساس درآمدها پیشبینی و هزینهها برآورد و تعیین شود. برای این منظور درآمدها مقدم بر هزینهها و بر این اساس بودجه شهرداری تهیه و تنظیم میشود.

هزینههای نگهداشت و توسعه شهر

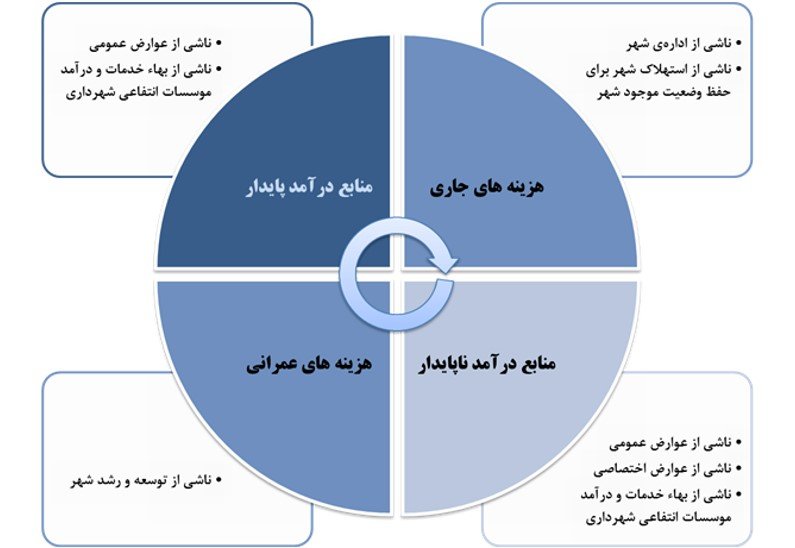

هزینههای شهرداریها معمولاً شامل هزینههای پرسنلی (حقوق و دستمزد، مزایا و کمکها)، هزینههای اداری (سفر، مأموریت، حمل و نقل، اجاره و کرایه، سوخت، آب، و…)، هزینههای سرمایه ای (مطالعه برای ایجاد زمین و ساختمان، خرید زمین و ساختمان، ماشین آلات، مصالح و لوازم ساختمانی و تأسیساتی، وام یا مشارکت سرمایه و…) و پرداختهای انتقالی (کمک و اعانه بخش عمومی، خصوصی، بازپرداخت وام و بهره ها، دیون و… ) و مهمتر از همه هزینه فعالیتهای عمرانی در حوزههای مختلف شهری مانند احداث پارک و فضای سبز، توسعه و تعریض معابر شهری، قطار شهری، خرید اتوبوس و… است.

معمولاً در اصول بودجه بیان شده که هزینهها در بودجه تحدیدی هستند، یعنی تجاوز از بودجه مصوب ممنوع است.

چالش اصلی بودجه شهرداریها

امروزه مشکلات و نارساییهای مالی و منابع مالی لازم برای اداره امور شهر از ملموسترین مشکلات شهرداریها به شمار میرود، زیرا شهر یک موجود زنده و هزینههای نگهداری آن همیشه پایدار است در صورتی که منابع مالی جهت تامین این گونه هزینهها ناپایدار است.

در سال های اخیر و به ویژه از ۱۳۶۲ که مقرر شد شهرداری ها خود تأمین کننده منابع مالی لازم برای اداره شهر شوند و از بسیاری از درآمدها و بودجه های دولتی محروم شدند، تقریباً تمامی شهرداریهای کشور به نحوی با این مشکلات و بحرانها و پیامدهای ناشی آن روبرو هستند.

مشکلات مالی شهرداریها ناشی از طیف گستردهای از مسائل بوده که مهمترین آنها عدم وجود درآمد پایدار در بودجه شهرداریها است. پس از حذف کمکهای دولتی و اجرای قانون خودکفایی مالی شهرداریها که بدون در نظر گرفتن هیچگونه جایگزین مالی تصویب شد و سالها شهرداریهای کل کشور را در بلاتکلیفی و وضعیت خطرناکی قرار داد و باعث سوق دادن درآمد شهرداریها به سوی درآمدهای ناپایدار از جمله صدور پروانه ساختمان، تراکمفروشی، جریمه ماده صد، پارکینگ فروشی و ... شد.

درآمدهای پایدار درآمدهایی هستند که تأثیری از متغیرهای اقتصادی، شرایط بازار و آب و هوا و هر متغیر دیگری نگیرد و بی کم و کاست تأمین شود.

درحال حاضر درآمدهایی داریم که به دو بخش تقسیم میشود؛ یکی عمومی و دیگری عوارض محلی است. عوارض محلی متغیر است و شوراها و شهرداریها متناسب با مکان و جغرافیای محل تعیین میکنند؛ درآمدهایی که از این محل تأمین میشود، مثل «ساخت و سازها» ناپایدار است.

درآمدهای پایدار عوارض نوسازی و عوارض پسماند و مالیات بر ارزش افزوده است که تابع شرایط اقتصادی در طول یک سال نبوده و همواره مردم مکلف به پرداخت آن هستند، چیزی شبیه به قبض های آب، برق و ...

نخستین شرط تأمین این منابع برای شهرداریها، بالا بردن فرهنگ عمومی است. مردم باید این عوارض را پرداخت کنند و با پرداخت عوارض به موقع به نگهداشت و توسعه هر چه بهتر شهر کمک کنند، عموم درآمدهای پایدار از محل خدمات شهری تأمین میشود.

مردم باید این تعهد را بپذیرند و اجرا کنند. اما، ما در درونی کردن این فرهنگ و جا انداختن آن در میان مردم در کشور خود موفق نبودهایم و همچنین به تبع آن در شهر اصفهان نیز مشکلات بسیاری برای اجرایی شدن آن وجود داشته که هم اکنون و به دست مدیران توانمند شهرداری اصفهان در حال مرتفع شدن است.

البته شهرداری باید از سرمایههای بخش خصوصی در راستای ایجاد درآمد پایدار استفاده کند در واقع درست مصرف کردن اعتبارات شهرداری نیز یکی از راههای ایجاد درآمد است، زیرا با استفاده بهینه و به جا از سرمایهها، اعتبارات، امکانات شهری و همچنین انجام پروژهها به صورت مشارکتی و جذب سرمایهگذار، میتوانیم صرفهجویی و نیازهای مالی پروژهها را تأمین کنیم.

ایجاد درآمدهای پایدار

این مسئله را باید مد نظر قرار داد که مدیریت شهری نیازمند یک نظام پایدار درآمدی است و درآمد پایدار یک نیاز اجتناب ناپذیر و ضروری برای شهرداری است.

برای ایجاد درآمدهای پایدار لازم است در قانون شهرداریها بازنگری شود، اما باید توجه داشت که در کسب درآمد پایدار نمیتوان از هر منبعی درآمدزایی کرد، این امر نیازمند تلاش و همت شهرداران است تا با ذهن مدیریتی، پویا و ارایه راهکارهای جدید، شهرداری را از بحرانهای مالی نجات دهند. سیاستهای مقطعی و نگرش موردی برای کسب درآمد راهکار درستی نیست و منجر به توسعه پایدار نمیشود.

دولت باید بیش از این از شهرداریها حمایت و به آنها کمک کند، زیرا وضعیت کنونی شهرداریها در این برهه نگرانکننده است، اما مسئله اینجا است که در اکثر موارد دولت و ارگانهای دولتی نیز بدهی خود به شهرداری و حق و حقوق آن را پرداخت نمیکنند.

امیدوارم با توجه بیشتر مسئولان امر و تلاش مجدانه کارشناسان و حمایت شهروندان در پرداخت به موقع عوارض شاهد بهبود اوضاع و وضعیت اداره امور شهر و ساختار درآمدی شهرداریها در آینده نزدیک باشیم.

منبع: گردآوری

نظر شما