به گزارش ایمنا، ۱۱ اردیبهشت امسال، سازمان امور مالیاتی در دستورالعملی به تمامی ادارات مالیاتی نحوه بررسی و رسیدگی به تراکنشهای بانکی را با عنوان «رسیدگی به تراکنشهای بانکی مشکوک» برای اجرا ابلاغ کرد.

سید کامل تقوی نژاد رئیس کل سازمان امور مالیاتی با ابلاغ این دستورالعمل، مسئولیت اجرای این دستورالعمل بر عهده ادارات کل امور مالیاتی گذاشت. در این دستورالعمل آمده بود: «نظر به سوالات مطروحه در خصوص نحوه عمل در مورد اطلاعات تراکنش های بانکی واصله و به منظور وحدت رویه اجرایی، مقرر می دارد ادارات کل امور مالیاتی در اسرع وقت به شرح زیر اقدام نمایند: در هر اداره کل متناسب با حجم اطلاعات دریافتی، یک یا چند گروه رسیدگی ویژه زیر نظر یکی از روسای امور مالیاتی که در امر حسابرسی مالیاتی دارای تبحر، دانش و تجربه کافی باشد، تشکیل شده و مشخصات مامورین مالیاتی مذکور به همراه رونوشتی از احکام صادره برای ایشان به دفتر فنی و حسابرسی اعلام شود. رسیدگی به اطلاعات تراکنش های بانکی واصله به ترتیبی که در این دستورالعمل تعیین می شود، در اجرای ماده ۲۹ آئین نامه اجرایی ماده ۲۱۹ قانون مالیات های مستقیم، توسط گروه یا گروه های رسیدگی مذکور صورت خواهد پذیرفت. ادارات کل امور مالیاتی پس از دریافت اطلاعات تراکنش های بانکی موظفند اطلاعات دریافتی را به صورت متمرکز به ادارت اطلاعات و خدمات مالیاتی ارسال کنند.

با این وجود نحوه اجرای این دستورالعمل به گونهای بود که با واکنش طیفهای مختلفی از بخش خصوصی روبرو شده است. یکی از دلایل مهم این مخالفت ها، عطف به ماسبق کردن این قانون آن هم برای مدت پنج سال گذشته است، در صورتی که در دستورالعمل هیچ جملهای مبنی بر بررسی حسابها در سنوات گذشته قید نشده است.

بنابر این گزارش سید عبدالوهاب سهل آبادی رییس خانه صنعت، معدن و تجارت ایران، با ارسال نامه های جداگانه به علی لاریجانی، اسحاق جهانگیری و مسعود کرباسیان خواستار توقف فوری ورود به حساب های فعالان اقتصادی و اصلاح رویه سازمان امورمالیاتی شده است.

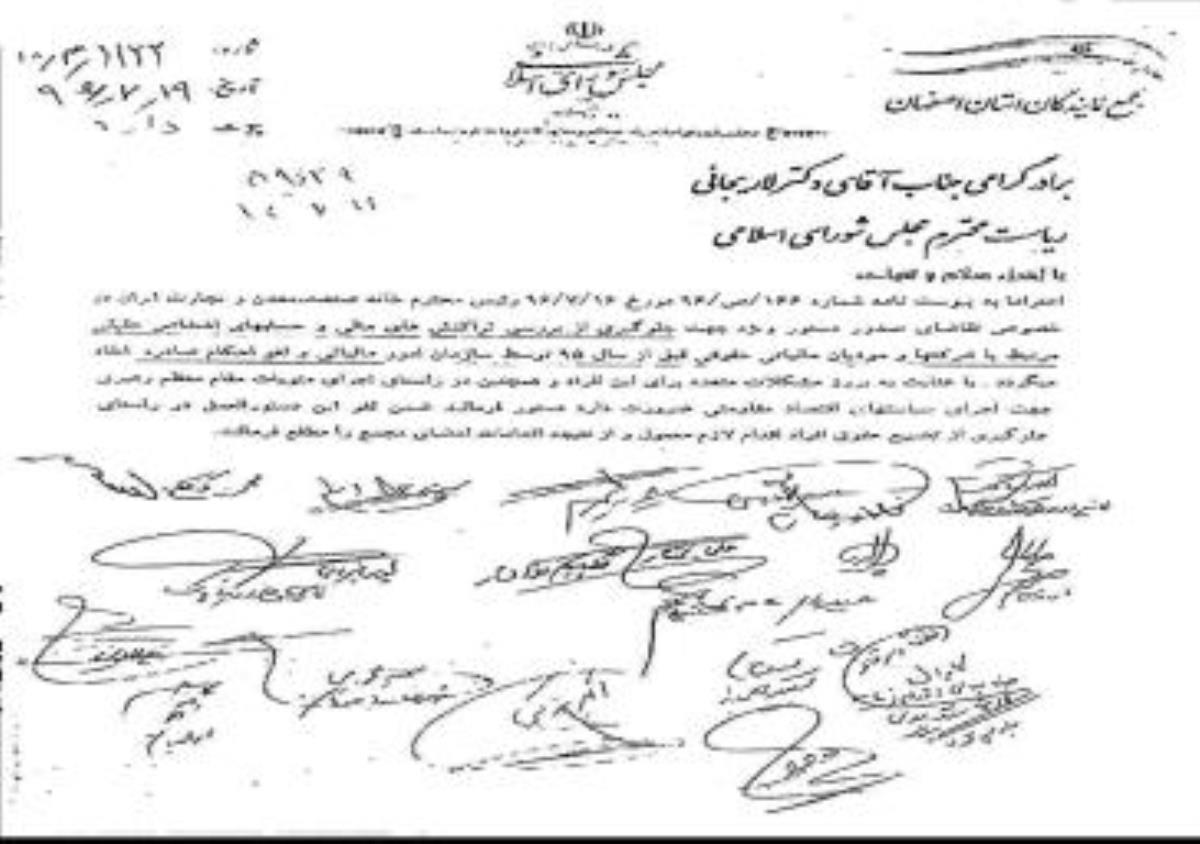

مجمع نمایندگان استان اصفهان در مجلس شورای اسلامی نیز به جمع منتقدان اجرای این دستور العمل پیوسته و از رییس مجلس خواسته است در راستای سیاست های اقتصاد مقاومتی از اجرای این دستورالعمل جلوگیری کند.

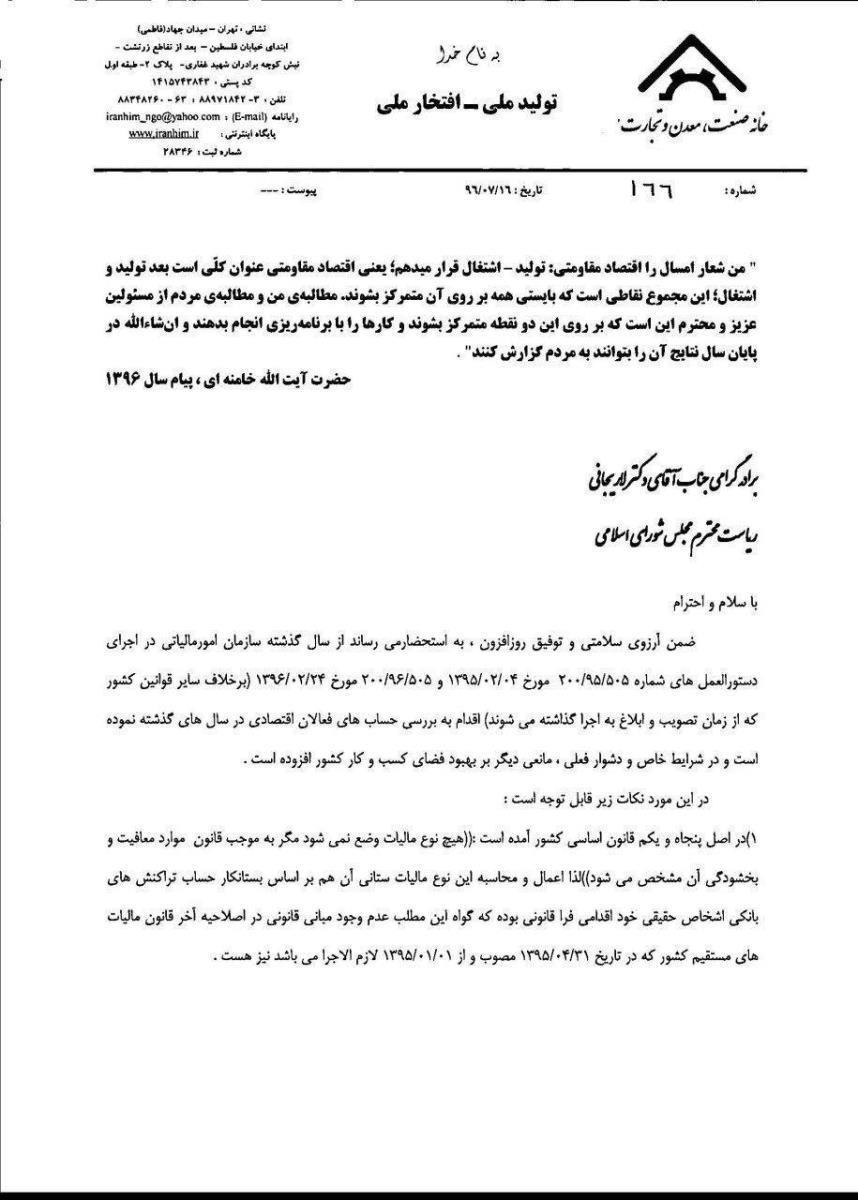

در بخشی از نامه رئیس خانه صنعت، معدن و تجارت ایران آمده است: از سال گذشته سازمان امور مالیاتی در اجرای دستورالعملهای شماره ۲۰۰.۹۵.۵۰۵ مورخ ۱۳۹۵/۰۲/۰۴ و ۲۰۰.۹۶.۵۰۵ مورخ ۱۳۹۶/۰۲/۲۴ (برخلاف سایر قوانین کشور که از زمان تصویب و ابلاغ به اجرا گذاشته میشوند) اقدام به بررسی حسابهای فعالان اقتصادی در سالهای گذشته نموده است و در شرایط خاص و دشوار فعلی، مانعی دیگر بر بهبود فضای کسب و کار کشور افزوده است.

در این مورد نکات زیر قابل توجه است:

۱) در اصل پنجاه و یکم قانون اساسی کشور آمده است: «هیچ نوع مالیات وضع نمیشود مگر به موجب قانون موارد معافیت و بخشودگی آن مشخص میشود» لذا اعمال و محاسبه این نوع مالیات ستانی آن هم براساس بستانکار حساب تراکنشهای بانکی اشخاص حقیقی خود اقدامی فراقانونی بوده که گواه این مطلب عدم وجود مبانی قانونی در اصلاحیه آخر قانون مالیاتهای مستقیم کشور که در تاریخ ۱۳۹۵.۰۴.۳۱ مصوب و از ۱۳۹۵.۰۱.۰۱ لازمالاجرا است نیز هست.

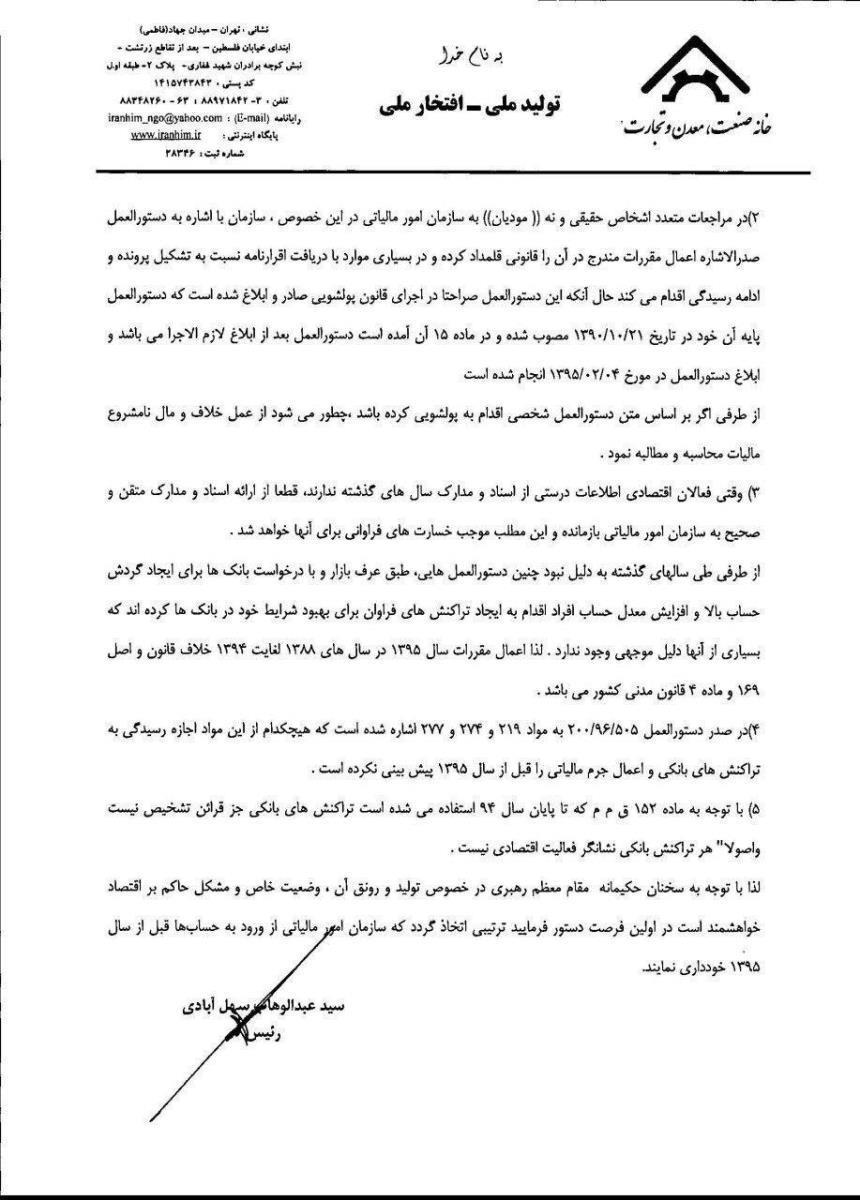

۲) در مراجعات متعدد اشخاص حقیقی و نه «مؤدیان» به سازمان امور مالیاتی در این خصوص، سازمان با اشاره به دستورالعمل صدرالاشاره اعمال مقررات مندرج در آن را قانونی قلمداد کرده و در بسیاری موارد با دریافت اقرارنامه نسبت به تشکیل پرونده و ادامه رسیدگی اقدام میکند حال آنکه این دستورالعمل صراحتاً در اجرای قانون پولشویی صادر و ابلاغ شده است که دستورالعمل پایه آن خود در تاریخ ۱۳۹۰.۱۰.۲۱ مصوب شده و در ماه ۱۵ آن آمده است دستورالعمل بعد از ابلاغ لازم الاجرا است و ابلاغ دستورالعمل در مورخ ۱۳۹۵.۰۲.۰۴ انجام شده است. از طرفی اگر براساس متن دستورالعمل شخصی اقدام به پولشویی کرده باشد، چطور میشود از عمل خلاف و مال نامشروع مالیات محاسبه و مطالبه کرد.

۳) وقتی فعالان اقتصادی اطلاعات درستی از اسناد و مدارک سالهای گذشته ندارند، قطعاً از ارائه اسناد و مدارک متقن و صحیح به سازمان امور مالیاتی بازمانده و این مطلب موجب خسارتهای فراوانی برای آنها خواهد شد. از طرفی سالهای گذشته به دلیل نبود چنین دستورالعملهایی، طبق عرف بازار و با درخواست بانکها برای ایجاد گردش حساب بالا و افزایش معدل حساب افراد اقدام فراوان برای بهبود شرایط خود در بانکها کردهاند که بسیاری از آنها دلیل موجهی وجود ندارد. لذا اعمال مقررات سال ۱۳۹۵ در سالهای ۱۳۸۸ لغایت ۱۳۹۴ خلاف قانون و اصل ۱۶۹ و ماده ۴ قانون مدنی کشور است.

۴) در صدر دستورالعمل ۲۰۰.۹۶.۵۰۵ به مواد ۲۱۹ و ۲۷۴ و ۲۷۷ اشاره شده است که هیچکدام از این مواد اجاره رسیدگی به تراکنشهای بانکی و اعمال جرم مالیاتی را قبل از سال ۱۳۹۵ پیشبینی نکرده است.

۵) با توجه به ماده ۱۵۲ ق م م که تا پایان سال ۹۴ استفاده میشد، تراکنشهای بانکی جز قرائن تشخیص نیست و اصولاً هر تراکنش بانکی نشانگر فعالیت اقتصادی نیست.

بنابراین با توجه به سخنان حکیمانه مقام معظم رهبری در خصوص تولید و رونق آن، وضعیت خاص و مشکل حاکم بر اقتصاد خواهشمند است در اولین فرصت دستور فرمایید سازمان امور مالیاتی از ورود به حسابها قبل از سال ۱۳۹۵ خودداری کنند.

*نامه خطاب به علی لاریجانی رئیس مجلس شورای اسلامی

*نامه خطاب به اسحاق جهانگیری معاون اول رئیس جمهور

*نامه خطاب به مسعود کرباسیان وزیر اقتصاد و امور دارایی

به طور قطع به نظر می رسد، اخذ مالیات عادلانه قطعا با وجود داشتن اطلاعات هویتی، عملکردی و مستندات منتقن از مودیان بدست خواهد آمد. به نظر میرسد سازمان مالیاتی برای جبران مافات کمبود اطلاعات فعالیتهای اقتصادی سالهای گذشته، در حال حاضر با در اختیار داشتن بخشی از اطلاعات مودیان حقیقی و حقوقی بنا به استناد ماده 169 مکرر و دیگر مواد به دنبال اعمال شفافیت بیشتر مالیاتی است و فعالان بخش خصوصی، تولید و بازرگانان نه تنها نباید از شفافیت و سالم سازی اقتصاد گریزان باشند بلکه باید در راستای تعالی اهداف کشور، اجرای کامل قانون و در عین حال رفع نواقص و مشکلات احتمالی در اجرا گام بردارند.

نظر شما